全東信の破産により、これまで使っていたクレジットカード決済端末が使えなくなり、代わりの決済端末を急いで探している加盟店も多いでしょう。

全東信の端末は、破産手続開始決定を受けて決済代行サービスが中止され、今後一切使えない旨が案内されています。今から優先すべきことは、全東信の端末を使い続けることではなく、未入金分の確認と代替決済手段の確保です。

特に飲食店、バー、ナイト系店舗、美容サロン、小売店など、カード決済比率が高い店舗では、カード決済を止める期間が長いほど売上機会を逃しやすくなります。

この記事では、全東信のクレジットカード決済が使えなくなった理由、今後の対応、全東信の代わりに導入しやすい決済端末を解説します。

【迷ったらコレ!】全東信の代わりにおすすめの決済端末3選

Square決済 |

Airペイ |

PAYGATE |

| 4.87 |

4.54 | 4.47 |

| 初期費用・固定費が無料 最短当日から利用可能 入金は最短数分後&振込手数料無料 POSレジや請求書機能も無料 |

業界最安水準の決済手数料 92種類の決済方法に対応 振込手数料・固定費が無料 初期費用0円キャンペーンあり |

初期費用無料&端末代金無料 1台で約30種類の決済に対応 Android&Wi-Fi&4Gにも対応 プリンターやカメラ内蔵 |

| 決済手数料率:2.50〜3.25%月額0円&端末代金0円~最短数分後入金&振込手数料0円 | 決済手数料率:2.48〜3.24%月額0円&端末代金0円~最大月6回入金&振込手数料0円 | 決済手数料率:1.98〜3.24%月額1年間無料&端末代金0円月2回入金&振込手数料0円 |

目次

根拠と評価基準(タップで開く)

キャッシュレス決済サービスの掲載口コミ・体験談について

- 収集対象:日本全国の実店舗運営経験者(飲食・美容・サロン・小売 等)

- 収集方法:インターネット調査/StorePro編集部が独自収集

- 収集期間:2025年02月〜2026年07月の回答を基に掲載

- 編集方針:中立性・公平性を担保し、デメリットを含む内容も掲載

- 除外基準:重複・自社関係者・不明確な回答は不採用

- 評点:「口コミ評価」は全口コミの総合評価の平均値(5.0点満点)

収集方法・掲載基準・回答者属性の詳細は 口コミ掲載ポリシー・回答者属性 を参照。

キャッシュレス決済サービスの総合評価について

- 評価軸:費用(初期費用・月額費用・決済手数料・入金手数料・端末代金)の最低価格、入金サイクルの最短日数、申し込みから導入までの最短期間、対応決済ブランド数、当サイト口コミ評点 等の計15項目

- 採点:各項目を1.0〜5.0(0.5刻み)でスコア化し重み付け

- 集計:幾何平均により総合スコアを算出し、相対評価を小数第2位まで表示

- 注記:本評価は目安であり、サービス品質を保証するものではない

- 最終更新日:2026/02/14

編集・監修体制

StorePro編集部は、実店舗運営経験者や決済・POS事業での実務経験者を含むチームで構成。一次情報(アンケート・事業者ヒアリング・各種一次資料)を基に、編集ポリシーと掲載ポリシーに沿って検証・更新を行います。

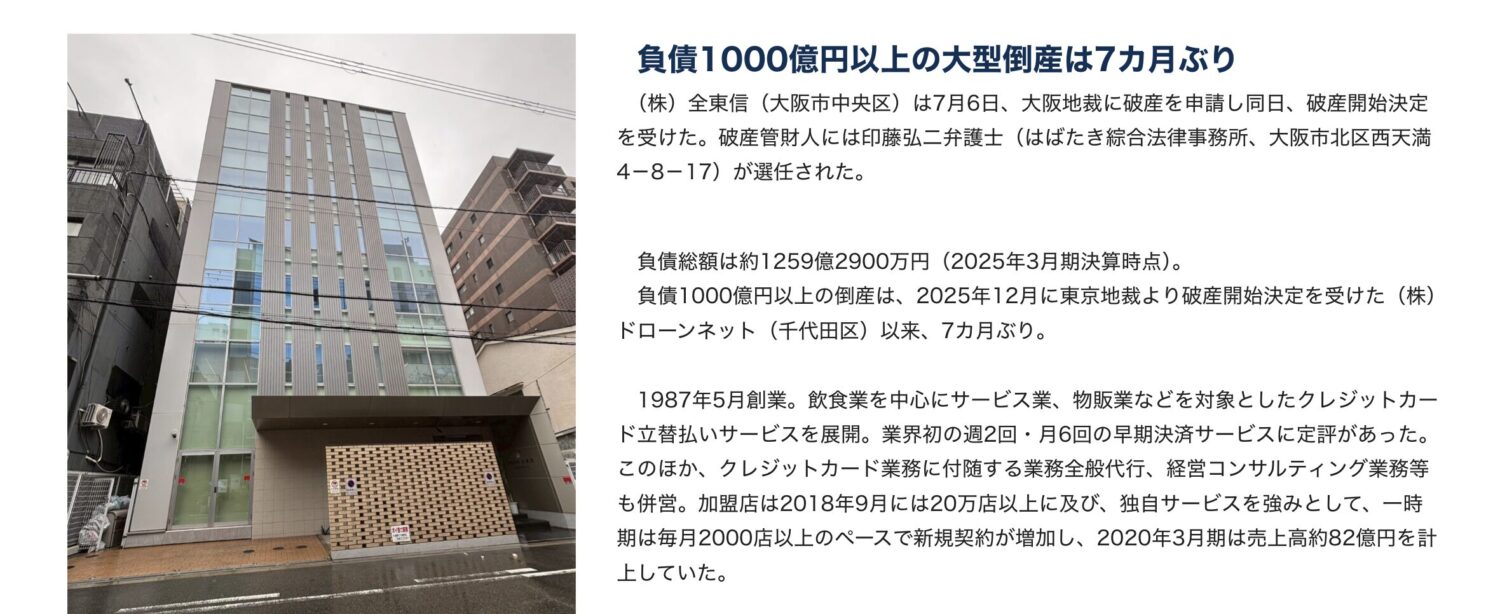

全東信のクレジットカード決済が使えなくなった理由【破産の理由は?】

全東信のクレジットカード決済が使えなくなった直接の理由は、株式会社全東信が2026年7月6日に大阪地裁へ自己破産を申請し、同日、破産手続開始決定を受けたためです。

帝国データバンクによると、負債は2025年3月期末時点で約1,259億2,900万円とされ、2026年最大規模の倒産として報じられています。詳しくは帝国データバンクの倒産速報でも確認できます。

全東信は、飲食店を中心とした加盟店のクレジットカード売上代金を、カード会社からの入金より先に立て替えて入金する早期決済代行サービスを提供していました。加盟店にとっては入金が早い一方、全東信側には大きな立替資金が必要な事業構造だったと考えられます。

破産の背景としては、コロナ禍による飲食店の時短営業・休業で収入が減少したこと、加盟店契約をめぐる不正事件で信用不安が表面化したこと、資金調達に支障が出たことなどが報じられています。東京商工リサーチの情報は東京商工リサーチのTSR速報から確認できます。

つまり、単なる端末故障や一時的な通信障害ではありません。全東信という決済代行会社自体が事業継続を断念したため、加盟店側は別の決済会社へ乗り換える必要があります。

全東信のクレジットカード決済端末はもう今後使えない?交換できる?

結論からいうと、全東信のクレジットカード決済端末は今後使えない・交換もできない前提で動くべきです。全東信の決済端末と他社サービスの決済端末を交換してくれる、などの対応をおこなっている企業も現状はありません。

ロイター配信記事では「破産管財人が、破産手続開始決定を受けて加盟店とのクレジットカード決済代行や付帯サービスは中止され、全東信のクレジット端末機は使用できなくなるとしている」と報じられています。

また、食団連も飲食店向けに、全東信の端末使用を即時停止し、未入金の売上代金を集計し、代替の決済手段を手配するよう注意喚起しています。仮に端末が物理的に起動したとしても、決済代行サービスが中止されている以上、営業で使い続けるのは危険です。

そのため、今やるべきことは、全東信の端末が復旧するか・交換対応になるかを待つことではありません。

最後の入金日、それ以降のカード決済額、端末明細、銀行入金履歴を保存しながら、別の決済端末を申し込むことが現実的な対応です。

全東信の代わりにおすすめの決済端末9選の比較表【手数料も比較】

続いては全東信の代わりにおすすめの決済端末9選の比較表をご紹介します。

全東信の代わりを選ぶときは、決済手数料だけでなく、導入スピード、入金サイクル、対応ブランド、端末の届く早さ、サポート体制まで見る必要があります。全東信の加盟店は、カード決済が止まっている状態からの乗り換えになるため、通常の比較よりもスピードを重視したほうがよいでしょう。

全東信の代わりにおすすめの決済端末9選の比較表

| サービス名 | 総合評価 | クレカ手数料 | 電子マネー手数料 | QRコード手数料 | 初期費用 | 月額固定費用 | 入金手数料 | 決済端末代金 | 入金/振込サイクル | 審査〜導入の期間 | 個人事業主 | キャッシュレス端末名 | 対応クレジットカード | 対応電子マネー | 対応QRコード | プリンター内蔵 | オフライン決済 | インバウンド決済 | 持ち運び対応 | タッチ決済対応 | 解約手数料・違約金 | 運営企業名 | キャンペーン | 口コミ評点(StorePro独自調査) | メリット・デメリット(利用者の口コミより) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4.86 ★★★★★ /5.00 | 2.50〜3.25% | 3.25% | 3.25% | 0円 | 0円〜 | 0円 | 0円 | 最短翌営業日 ※即時入金サービスあり | 最短当日 | 個人事業主OK | スマートフォン(iOS/Android) ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・Google Pay | PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay | ✗ | ✓ | ✓ | ✓ | ✓ | 0円 | Block, Inc. | — | メリット

デメリット

| |

| 4.54 ★★★★★ /5.00 | 2.48〜3.24% | 2.95〜3.24% | 0.99〜2.95% | 0円 | 0円 | 0円 | 20,167円 ※端末無料キャンペーン中 | 月3回または6回 (15日・末日・月初など) | 1週間〜1ヶ月 | 個人事業主OK | Airペイ専用端末+iPad/iPhone | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・J-coin Pay・Smart Code・WeChat Pay・Alipay | ✗ | ✗ | ✓ | ✓ | ✓ | 0円 | 株式会社リクルート | 0円スタートキャンペーン!台数限定でカードリーダー端末が0円 | メリット

| |

| 4.47 ★★★★★ /5.00 | 1.98〜3.24% | 3.24% | 2.00〜3.24% | 0円 | 0円/3,300円 | 0円 | 0円(数量限定) | 月2回 | 最短15日 | 個人事業主OK | PAYGATE ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・LINE Pay・WeChat Pay・Alipay・UnionPay | ✓ | ✗ | ✓ | ✓ | ✓ | 1年以内に解約すると発生 ※3,000円×残月数 | 株式会社スマレジ | 初期費用0円&3.96万円の端末が何台でも0円!キャンペーン開催中 | メリット

デメリット

| |

| 4.61 ★★★★★ /5.00 | 2.20~3.24% | 2.95〜3.24% | 2.00〜3.24% | 38,280 円 | 0円〜 | 0〜330円 | 38,280円 | 最短翌日 | 約1週間 | 個人事業主OK | 楽天ペイターミナル ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・楽天Edy・nanaco・WAON・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・Smart Code・銀行Pay・WeChat Pay・Alipay・JKOPAY | ✓ | ✗ | ✓ | ✓ | ✓ | スタンダードプランのみ2年以内に解約すると発生 ※38,280円 | 楽天ペイメント株式会社 | — | メリット

デメリット

| |

| 4.77 ★★★★★ /5.00 | 1.98〜3.24% | 3.24% | 3.24% | 0円 | 1年目0円 2年目以降3,300円 ※条件達成で永年無料 | 0円(三井住友銀行) 220円(他銀行) | 0円 | 最短2営業日後(毎日締め) | 約3週間 | 個人事業主OK | stera terminal | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん・Wesmo! | PayPay・d払い・楽天ペイ・au PAY・メルペイ・AEON Pay・WeChat Pay・Alipay・UnionPay | ✓ | ✗ | ✓ | ✗ | ✓ | 45日以内に正常な状態で端末を返却すれば無料 | SMBC GMO PAYMENT株式会社 | 最初の1年間は月額費用が無料!年間3,000万円以上で永年無料 | メリット

デメリット

| |

| 4.74 ★★★★★ /5.00 | 2.50〜3.25% | 3.25% | 3.25% | 0円 | 0円〜 | 0円 | 4,980円 | 最短翌営業日 ※即時入金サービスあり | 最短当日 | 個人事業主OK | Squareリーダー ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay | ✗ | ✓ | ✓ | ✓ | ✓ | 0円 | Block, Inc. | — | メリット

デメリット

| |

| 4.69 ★★★★★ /5.00 | 2.50〜3.25% | 3.25% | 3.25% | 0円 | 0円〜 | 0円 | 39,980円 | 最短翌営業日 ※即時入金サービスあり | 最短当日 | 個人事業主OK | Squareターミナル ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay | ✓ | ✓ | ✓ | ✓ | ✓ | 0円 | Block, Inc. | — | メリット

デメリット

| |

| 4.40 ★★★★★ /5.00 | 2.48〜3.24% | 3.24% | 3.24% | 0円 | 0円〜 | 0円〜198円 | 0円〜13,750円 | 月2回または6回 | 2~4週間 | 個人事業主OK | VEGA3000シリーズ | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・楽天Edy・nanaco・WAON・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・Smart Code・銀行Pay・WeChat Pay・Alipay・ゆうちょPay・FamiPay・JAL Pay・ANA Pay | ✓ | ✗ | ✓ | ✓ | ✓ | 0円 | 株式会社ジェイエムエス | — | メリット

デメリット

| |

| 4.43 ★★★★★ /5.00 | 1.98〜3.24% | 1.98〜3.24% | 3.24% | 0円 | フリー/通常:0円 スタンダード:3,300円 | 0円(売上10万円以上) 200円(売上10万円未満) | 19,980円 (スタンダードは0円) | 手動:1〜2営業日 自動:翌月20日 | 最短3営業日 | 個人事業主OK | STORES決済端末 STORES決済端末2 | Visa・Mastercard・AMEX・Diners・JCB・Discover | iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・ファミペイ・銀行Pay・SmartCode・WeChatPay | ✗ | ✗ | ✓ | ✓ | ✓ | スタンダードプランのみ12ヶ月以内に解約すると発生 ※3,300円×残月数 | STORES株式会社 | — | メリット

デメリット

|

迷った方必見!あなたに最適なキャッシュレス決済サービスを簡単診断!

最短でカード決済を再開したいなら、まず候補になるのはSquare Tap to Payです。スマホが対応していれば専用端末の到着を待たずに使えるため、急場をしのぐ手段として強い選択肢になります。

一方で、手数料を抑えたい店舗ならstera packやPAYGATEがおすすめです。最初に即日系の決済手段を確保し、その後に本命の端末を審査・導入する二段構えが安全です。

全東信の代わりにおすすめの決済端末9選【最短即日で乗り換え可能】

続いては全東信からの乗り換え候補として、Square Tap to Pay、Airペイ、PAYGATE、楽天ペイターミナル、stera pack、Squareリーダー、Squareターミナル、JMSおまかせサービス、STORES決済の9つを紹介します。

全東信の代わりにおすすめの決済端末9選【最短即日で乗り換え可能】

それでは順番に解説していきます。

全東信の代わりにおすすめの決済端末①Square Tap to Pay

画像引用元:Square

| 決済端末名 | Square Tap to Pay |

| 総合評価 | 4.86 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 ※有料プラン(プラス・プレミアム)を利用すると月額利用料発生 ※有料オプション機能を追加した場合は月額費用発生 |

| 決済端末費用 | 0円 |

| 決済手数料 | ・クレジットカード決済:2.50%(年間キャッシュレス決済額3,000万円以上の場合:3.25%) ※年間キャッシュレス決済額が3,000万円以上の場合、お得なカスタム決済手数料が適用される可能性有 |

| 入金手数料 | 0円 |

| 入金サイクル | 最短翌営業日 ※即時入金サービスあり |

| 解約手数料・違約金 | なし |

| 導入期間 | 最短当日 |

| 屋外での利用 | 可能 |

| サービスシェア数 | 世界400万店舗以上に導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Square Tap to Pay(タッチ決済)の詳細はこちら |

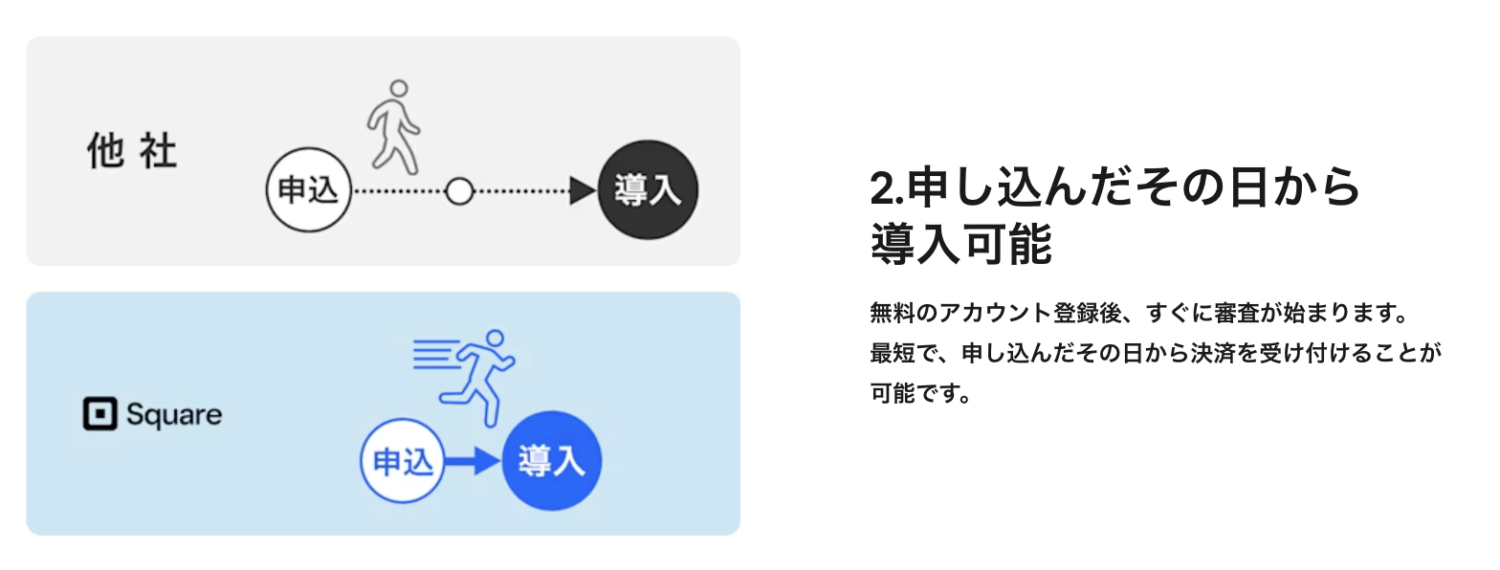

Square Tap to Payは、対応するiPhoneやAndroidスマホを決済端末として使えるSquareのタッチ決済サービスです。

Squareの加盟店審査は他の決済代行サービスより早いとされており、最短で加盟店審査を申し込んだ当日に完了します。

全東信からの緊急乗り換えでは、端末配送を待たずに始められる点が大きな強みです。手元のスマホが対応していれば、専用端末なしでクレジットカードのタッチ決済を受け付けられます。

通常入金は三井住友銀行・みずほ銀行なら翌営業日、それ以外の金融機関は週1回で、即時入金サービスも用意されています。

ただし、Tap to Payはタッチ決済が中心です。ICチップを差し込む決済、磁気カード、紙レシートの発行まで必要な店舗では、SquareリーダーやSquareターミナルとの併用を検討すると運用しやすくなります。

私のような小規模個人事業では色々なことに対してお金をかけられないので、決済手数料というランニングコストは発生しますが、導入費用が掛からなかったので、その点は良かったと思います。

口コミ投稿者:junkoさん / 54歳女性 / 大分県

業種:サービス業 / 職種:販売・接客・サービス・モニター / 役職:経営者・役員

店舗数:1店舗 / 従業員数:1人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:1〜4件 / 年間売上:0〜100万円 / 年間決済額:0〜100万円

導入サービス:Square Tap to Pay / 2023年5月に導入開始 / 総合評価:5.0/5.0

決済手数料がかかるだけなのでコストパフォーマンスはとてもいいと私は思います。月額費用もかからないので気軽に導入できました。手数料はかかりますが、キャッシュレス決済の利便性やお客様の満足度も上がったので導入して良かったと思います。

口コミ投稿者:みなさん / 34歳女性 / 東京都

業種:サービス業 / 職種:販売・接客・サービス・モニター / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:1〜4件 / 年間売上:0〜100万円 / 年間決済額:0〜100万円

導入サービス:Square Tap to Pay / 2024年1月に導入開始 / 総合評価:4.0/5.0

>> Square Tap to Pay(タッチ決済)の詳細はこちら![]()

-

-

Square(スクエア)決済の評判・口コミ(86件)【実際に導入した人の体験談】

続きを見る

-

-

全東信からSquare(スクエア)に乗り換える方法まとめ【最短当日導入!】

続きを見る

-

-

Square(スクエア)の「スマホでタッチ決済」の使い方【手数料や設定・やり方も解説】

続きを見る

Square Tap to Pay(タッチ決済)の

公式サイトはこちら![]()

全東信の代わりにおすすめの決済端末②Airペイ(エアペイ)

画像引用元:Airペイ(エアペイ)

| 決済端末名 | Airペイ |

| 総合評価 | 4.54 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 決済端末費用 | ・カードリーダー:20,167円(税込) ※カードリーダーの無償貸与キャンペーン実施中 ※別途iPadまたはiPhoneが必要 |

| 決済手数料 | ・クレジットカード:2.48~3.24% (ディスカウントプログラムの適用で2.48%) ・電子マネー決済:3.24% ・QRコード決済 COIN+:1.08% その他のQRコード決済:3.24% |

| 入金手数料 | 0円 |

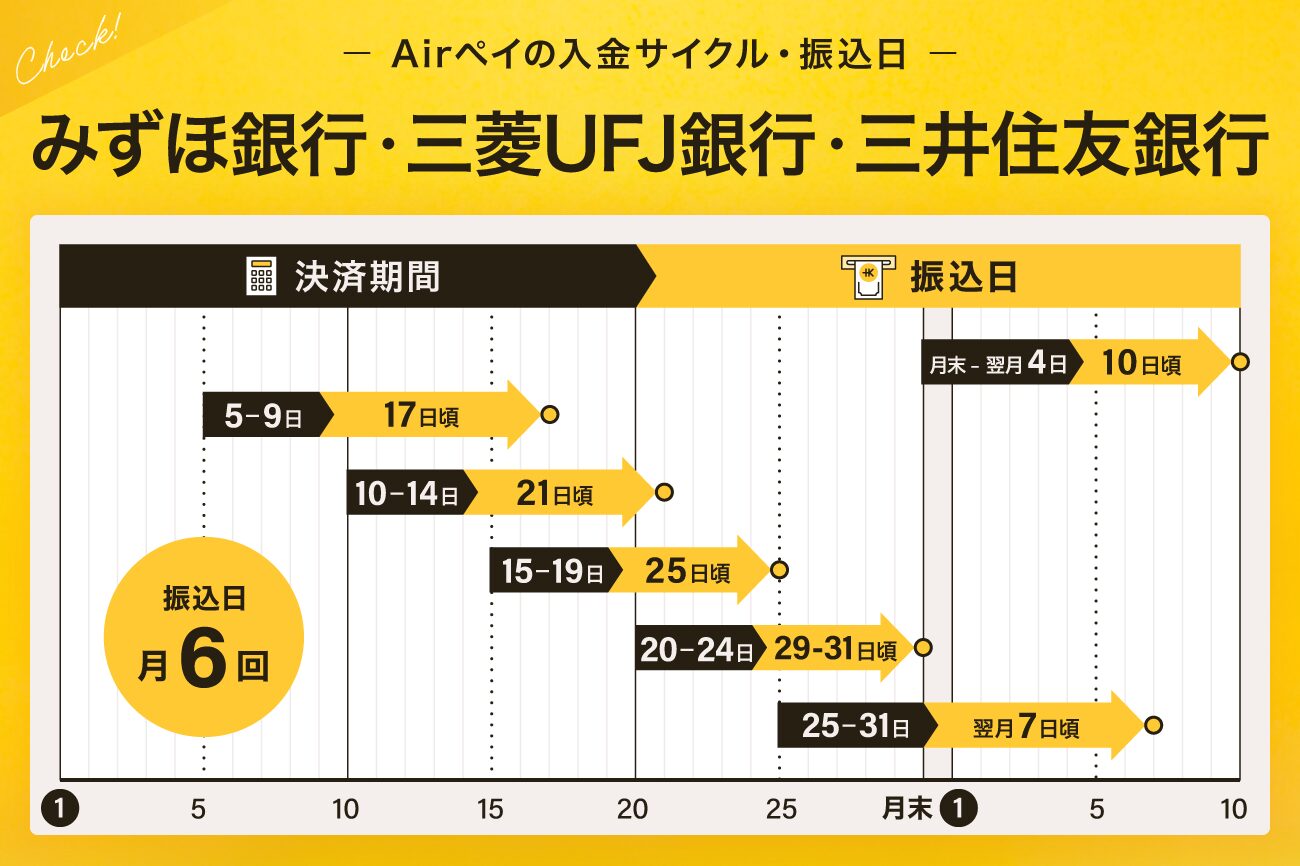

| 入金サイクル | ・みずほ銀行・三菱UFJ銀行・三井住友銀行:月6回 ・その他の金融機関:月3回 |

| 解約手数料・違約金 | 0円 |

| 導入期間 | 審査申し込みから2週間程度 |

| 屋外での利用 | 登録店以外の場所で利用する場合は追加申し込みが必要 |

| サービスシェア数 | アカウント数51.5万 |

| 運営企業 | 株式会社リクルート |

| 公式サイト | Airペイの公式サイトを確認する |

Airペイは、リクルートが提供する実店舗向けキャッシュレス決済サービスです。iPadまたはiPhoneと専用カードリーダーを使い、クレジットカード、電子マネー、QRコード決済に対応できます。月額固定費・振込手数料が無料、決済手数料は0.99〜3.24%です。

全東信からの乗り換え先としてAirペイが向いているのは、カードだけでなく電子マネーやQRコード決済もまとめて整えたい店舗です。特に飲食店や美容サロンのように、客層によって支払い方法が分かれやすい業種では、対応ブランドの広さが売上機会の取りこぼしを減らします。

無料のPOSレジ「Airレジ(エアレジ)」と運営元が同じなため、POSレジとの連携がスムーズな点もメリットといえるでしょう。

入金サイクルは金融機関や決済種別によって異なり、三菱UFJ銀行・三井住友銀行・みずほ銀行などでは月6回の振込カレンダーが用意されています。

一方、Airペイ QRなど一部の決済では入金タイミングが異なるため、資金繰り重視の店舗は申込前に確認が必要です。

即日で始めるというより、店舗の標準決済環境をきれいに作り直す選択肢です。全東信停止直後はSquare Tap to Payなどでつなぎ、その後Airペイを本導入する流れも現実的でしょう。

月額利用料ゼロ。振り込み手数料ゼロ。かかる費用は決済手数料のみなので管理がしやすくてコストパフォーマンスは高い方だと思います。

口コミ投稿者:コバさん / 38歳男性 / 東京都

業種:サービス業 / 職種:美容・理容・サロン / 役職:経営者・役員

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:10,000円以上 / 1日の決済件数:1〜4件 / 年間売上:500万〜1,000万円 / 年間決済額:500万〜1,000万円

導入サービス:Airペイ(エアペイ) / 2025年1月に導入開始 / 総合評価:4.0/5.0

初期費用、月額費用がないプランで使用しているが、振込手数料が高すぎるなどの不満はない。お客様の利便性を考えるとキャッシュレス決済は必要

口コミ投稿者:森のくまさん / 50歳女性 / 東京都

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:1〜4件 / 年間売上:300万〜500万円 / 年間決済額:300万〜500万円

導入サービス:Airレジ&Airペイ / 2020年10月に導入開始 / 総合評価:3.5/5.0

-

-

Airペイ(エアペイ)の評判・口コミ(88件)【メリットや手数料も解説】

続きを見る

-

-

全東信からAirペイ(エアペイ)に乗り換える方法まとめ【決済端末が無料!】

続きを見る

-

-

AirPAY(エアペイ)のキャンペーンまとめ【iPad無料キャンペーンは開催中?】

続きを見る

台数限定でカードリーダー端末が0円に!

全東信の代わりにおすすめの決済端末③PAYGATE

画像引用元:PAYGATE

| 決済端末名 | PAYGATE |

| 総合評価 | 4.47 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 3,300円(税込) ※月額利用料無料プラン有(決済手数料が変動し、Wi-Fi接続用端末のみの提供となります。) |

| 決済端末費用 | 39,600円(税込) ※台数限定で端末代金が0円になるキャンペーンを実施中 |

| 決済手数料 | ・VISA・MasterCard:2.48%(条件を満たせば1.98%) ・JCB・American Express・Diners Club・Discover:3.24%(条件を満たせば2.48%) ・Union Pay(銀聯):2.90% ・交通系電子マネー・楽天Edy・nanaco・WAON・iD・QUICPay+・PayPay・d払い・楽天ペイ・au PAY・メルペイ:3.24% ・Alipay+・WeChat Pay・銀聯QR:2.00% |

| 入金手数料 | 0円 |

| 入金サイクル | ・クレジットカード・電子マネー:月2回 ・QRコード決済:月1回 |

| 解約手数料・違約金 | PAYGATE出荷日を含む月の翌月から起算して1年以内に解約すると発生 金額は36,000(税込)から3,000円×経過月数を控除して計算 |

| 導入期間 | 最短15日程度 |

| 屋外での利用 | 可能 |

| サービスシェア数 | アクティブ店舗数54,000店(スマレジ) |

| 運営企業 | 株式会社スマレジ |

| 公式サイト | PAYGATEの公式サイトを確認する |

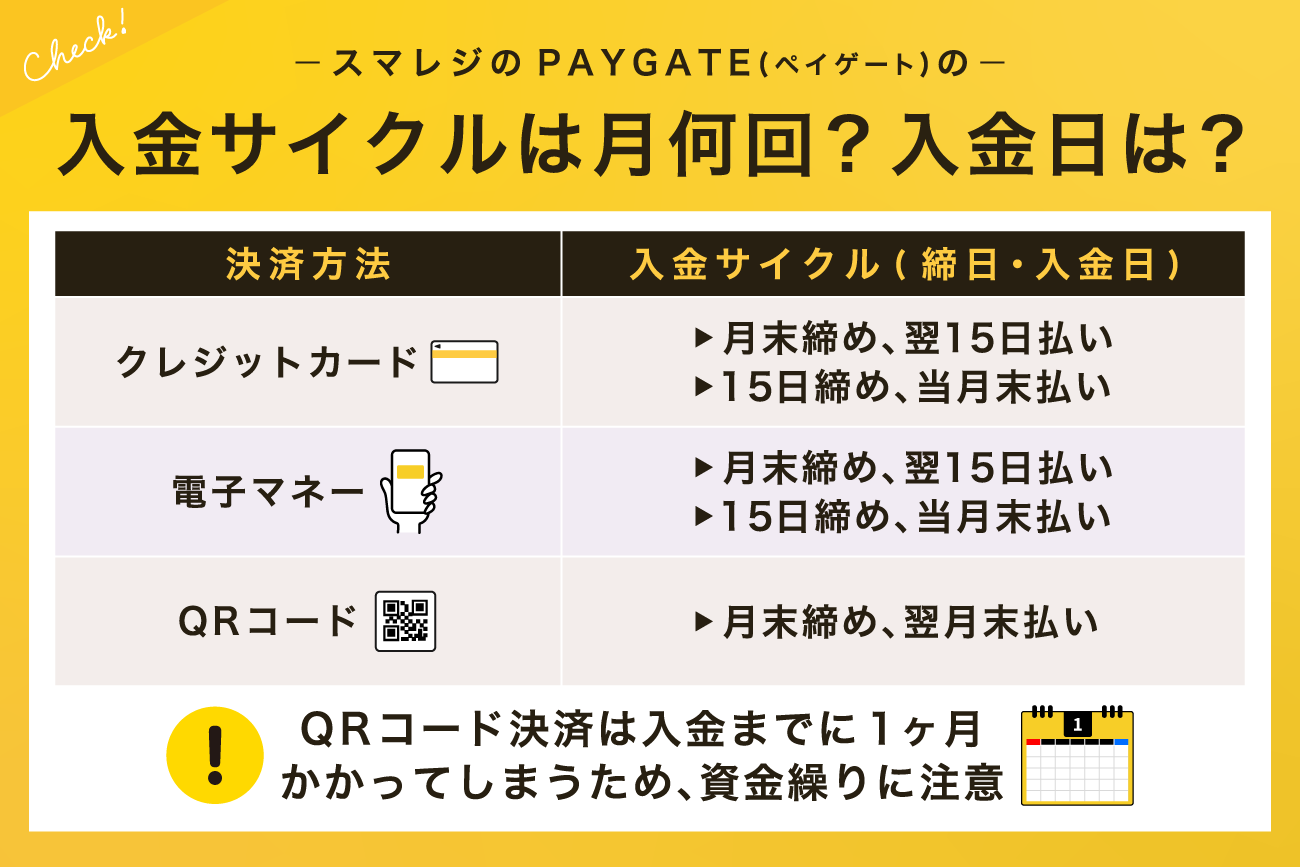

PAYGATEは、スマレジが提供するオールインワン型のキャッシュレス決済端末です。クレジットカード、電子マネー、QRコード決済に対応し、プリンター内蔵の端末でレシート発行まで行えます。

PAYGATEの中小事業者向けプランでは、クレジットカードの決済手数料を1.98%〜、QRコード決済の決済手数料を2.00%〜で利用できます。

全東信からの乗り換えでPAYGATEが向いているのは、手数料を抑えながら、レジ周りを1台にまとめたい店舗です。特にスマレジを使っている、または今後POSレジまで整えたい店舗では、決済とPOSの連携がしやすい点が強みになります。

入金サイクルは、クレジットカード・電子マネー売上が月2回、QRコード決済売上が月1回です。公式ヘルプでは、1〜15日の売上は当月末、16日〜月末の売上は翌月15日に入金されると案内されています。

注意点は、即日導入向きではないことです。端末配送や審査に時間がかかるため、急ぎでカード決済を再開したい店舗は、つなぎの決済手段も同時に用意しておくと安心です。

月額費用が発生しない点はコスト面でのメリットが大きく、導入のハードルは低いと感じています。決済手数料については、QRコード決済はやや高く感じるものの、それ以外の決済手段については特別高い印象はなく、全体としてはバランスの取れたコスト構成だと感じています。

口コミ投稿者:flog worksさん / 44歳男性 / 岡山県

業種:卸売・小売・飲食業 / 職種:販売・接客・サービス・モニター / 役職:経営者・役員

店舗数:2〜4店舗 / 従業員数:2〜4人 / 平均客単価:10,000円以上 / 1日の決済件数:5〜9件 / 年間売上:3,000万〜5,000万円 / 年間決済額:1,000万〜2,000万円

導入サービス:スマレジ・PAYGATE / 2024年7月に導入開始 / 総合評価:3.0/5.0

私の店舗では1/3程度のお客様がキャッシュレス決済をされますが、それを加味すると導入費用や運用コストは特にコストパフォーマンスが悪いと感じません。

口コミ投稿者:よよよさん / 29歳女性 / 北海道

業種:サービス業 / 職種:エンタメ・レジャー・スポーツ / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:1,000〜2,999円 / 1日の決済件数:1〜4件 / 年間売上:100万〜300万円 / 年間決済額:0〜100万円

導入サービス:スマレジ・PAYGATE / 2025年8月に導入開始 / 総合評価:3.5/5.0

-

-

PAYGATE(ペイゲート)とは?安全?【手数料や使い方、口コミを解説】

続きを見る

-

-

スマレジのPAYGATE(ペイゲート)の手数料はいくら?【振込手数料や消費税・月額費用も解説】

続きを見る

初期費用0円&3.96万円の決済端末が何台でも0円!

全東信の代わりにおすすめの決済端末④楽天ペイターミナル

画像引用元:楽天ペイ

| 決済端末名 | 楽天ペイターミナル |

| 総合評価 | 4.61 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | スタンダードプラン:2,200円(税込) ※月額0円キャンペーン開催中! ライトプラン・標準:0円 |

| 決済端末費用 | 38,280円(税込) |

| 決済手数料 | ・クレジットカード:2.20~3.24%(非課税) ・電子マネー:2.95(税抜)~3.24%(非課税) ・QRコード決済:2.00(税抜)~3.24%(税抜) |

| 入金手数料 | 楽天銀行を入金先に指定した場合:0円 楽天銀行以外を入金先に指定した場合:1回あたり300円(税抜) |

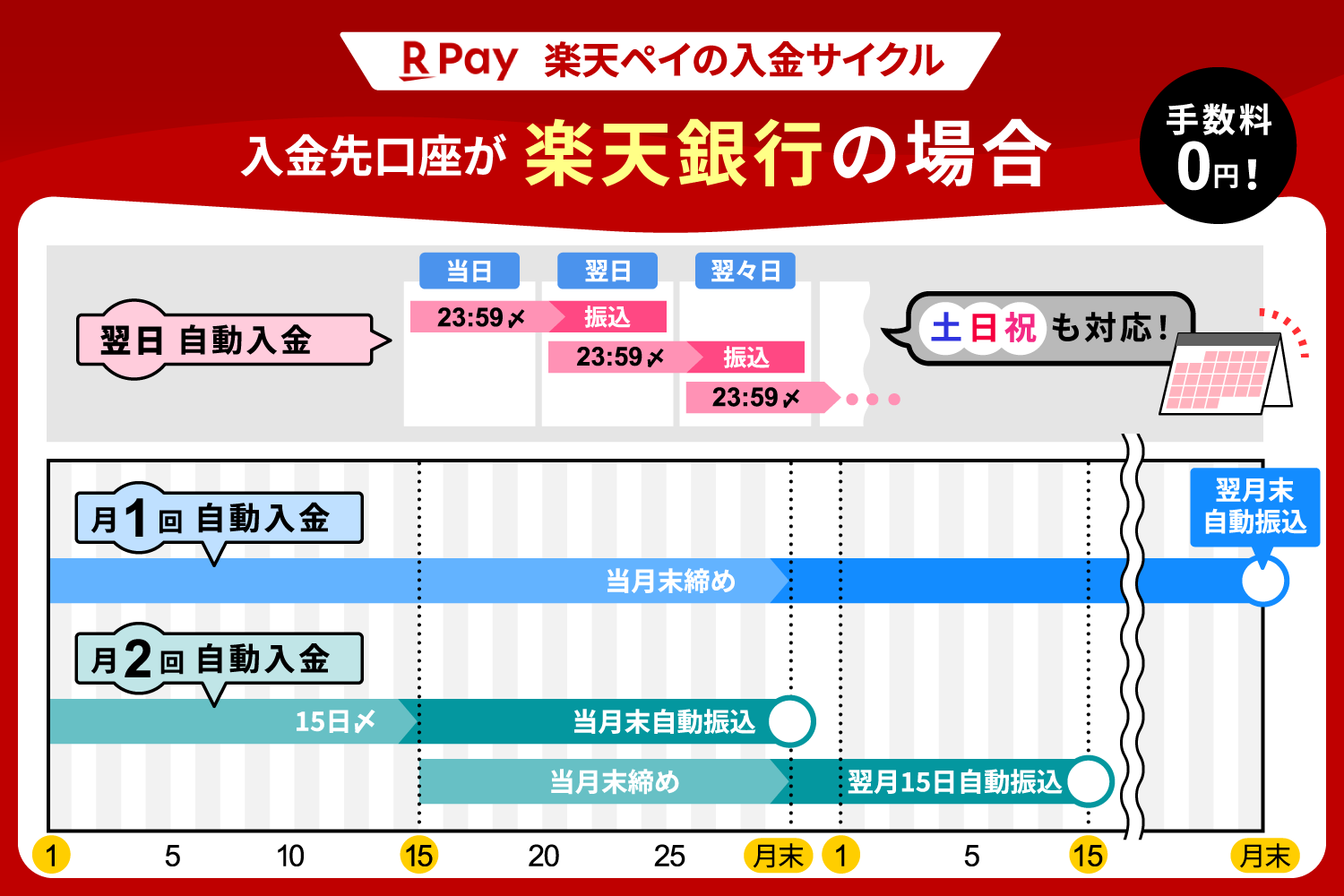

| 入金サイクル | (楽天銀行を入金先に設定している場合) 最短翌日自動入金 (楽天銀行以外を入金先に設定している場合) 手動入金(入金依頼処理を行った3日後振込)または3日後自動入金(月1~2回自動入金も選択可能) |

| 解約手数料・違約金 | スタンダードプランの場合、審査通過日から2年以内に解約した場合違約金:38,280円(税込)が発生 |

| 導入期間 | 最短2週間程度 |

| 屋外での利用 | 屋外でモバイル通信・Wi-Fiどちらも接続可能 |

| サービスシェア数 | 非公開 |

| 運営企業 | 楽天ペイメント株式会社 |

| 公式サイト | 楽天ペイターミナルの公式サイトを確認する |

楽天ペイターミナルは、楽天ペイの実店舗決済で使えるオールインワン型の決済端末です。QRコード決済、クレジットカード決済、電子マネー決済に対応し、プリンター機能も備えています。

全東信からの乗り換えで楽天ペイターミナルを選ぶ理由は、楽天ペイ、クレジットカード、電子マネーを1台でまとめられることです。楽天ポイントを使う顧客が多い店舗や、楽天経済圏との相性を重視したい店舗では候補に入ります。

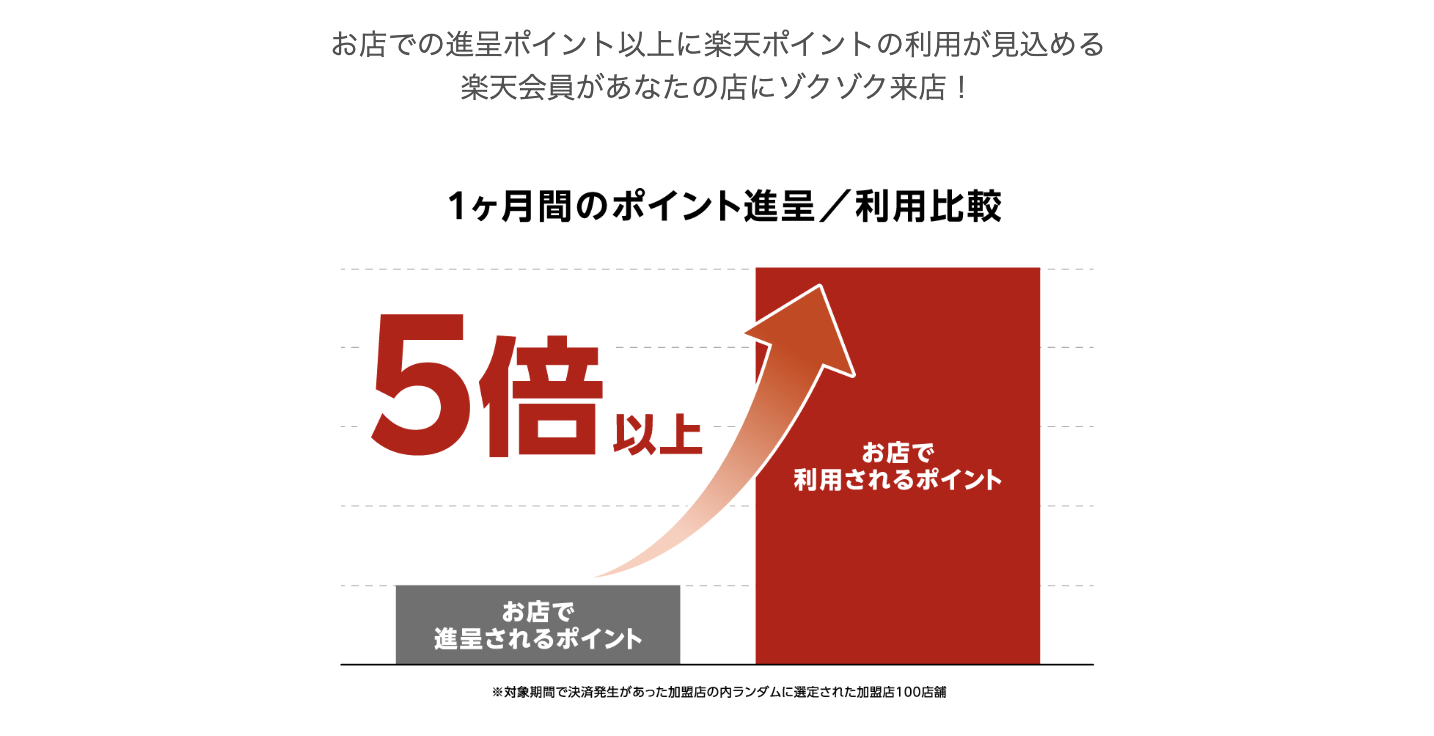

入金面では、楽天銀行を振込指定口座に登録すると、365日最短翌日自動入金が可能になります。

楽天銀行以外の口座でも利用できますが、入金サイクルや振込手数料が変わるため、資金繰りを重視する場合は楽天銀行の利用も含めて検討したほうがよいでしょう。

楽天ペイターミナルは、初めてキャッシュレス決済を導入する店舗でも使いやすく、操作や管理画面も分かりやすいと感じました。対応している決済方法も多く、お客様の利便性向上にもつながると思います。導入前は手数料面が気になっておりましたが、実際には会計のスムーズさや業務効率化のメリットを感じています。

口コミ投稿者:ミッキーさん / 39歳女性 / 大阪府

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:2〜4店舗 / 従業員数:1人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:5〜9件 / 年間売上:500万〜1,000万円 / 年間決済額:500万〜1,000万円

導入サービス:楽天ペイターミナル / 2019年12月に導入開始 / 総合評価:4.5/5.0

申し込み等は簡単に行うことができますが、審査待ちの可能性があるので、なるべく早めの申し込みをおすすめします。また楽天ペイはキャッシュレスの幅も広く、月額費用や振込手数料もほぼかからないのでおすすめです。ただ、QRコードだけ別の会社(メルペイなど)と直接契約するのも手数料をより安く抑えれたりもするので、上手くキャンペーンなども合わせて検討してみることをおすすめします。

口コミ投稿者:Rikaさん / 27歳女性 / 大阪府

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:1〜4件 / 年間売上:100万〜300万円 / 年間決済額:100万〜300万円

導入サービス:楽天ペイターミナル / 2024年12月に導入開始 / 総合評価:4.5/5.0

-

-

楽天ペイ(実店舗決済)の評判・口コミ(32件)【導入方法やデメリットも解説】

続きを見る

-

-

楽天ペイの手数料は高い?誰が払う?【導入費用や端末料金も解説】

続きを見る

-

-

楽天ペイターミナルの使い方まとめ【決済方法・領収書やロール紙の使い方も解説】

続きを見る

全東信の代わりにおすすめの決済端末⑤stera pack(ステラパック)

画像引用元:stera pack

| 決済端末名 | stera pack |

| 総合評価 | 4.77 |

| 口コミ評価 | |

| 決済端末の種類 | 据え置き型 |

| 初期費用 | 0円 |

| 月額費用 | 3,300円(税込) (1年間0円、2年目以降は3,300円発生。ただし、直近1年間のキャッシュレス売り上げが3,000万円以上の場合、サービス利用料は永年無料で利用可能) |

| 決済端末費用 | 0円 (月額利用料に含まれる) |

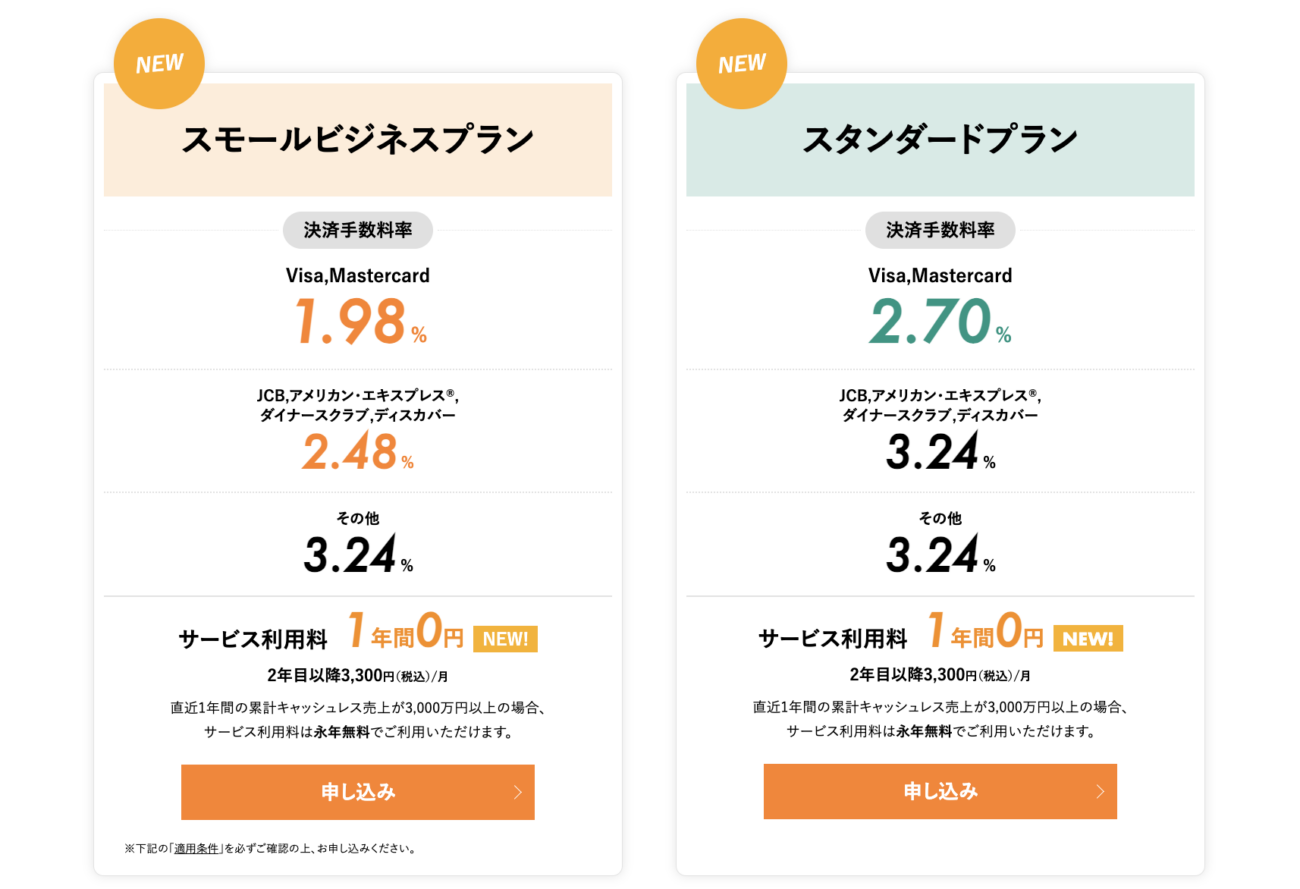

| 決済手数料 | ■スモールビジネスプラン ・VISA・MasterCard:1.98% ・JCB・American Express・Diners Club・DISCOVER:2.48% ・その他の決済手段:3.24% ■スタンダードプラン ・VISA・MasterCard:2.70% ・その他の決済手段:3.24% |

| 入金手数料 | 三井住友銀行口座:0円 ※その他の銀行口座:220円(税込) |

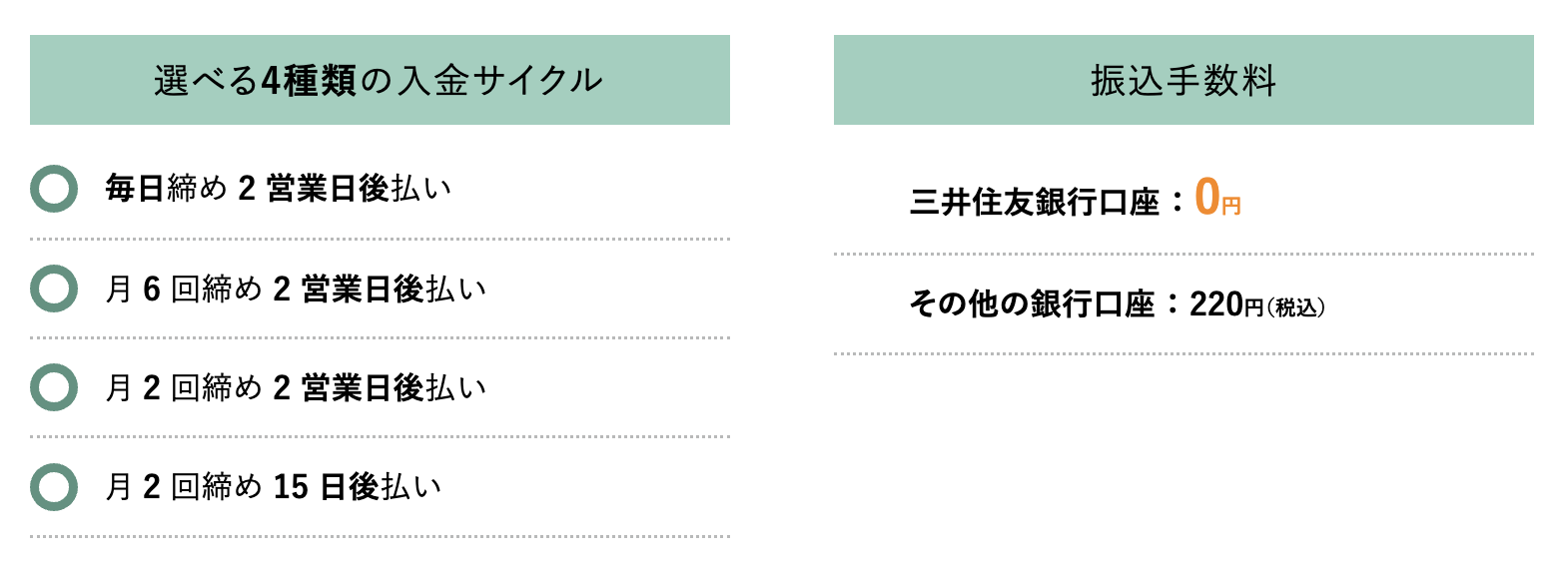

| 入金サイクル | 以下から選択可能 ・毎日締め2営業日後入金 ・月6回締め2営業日後入金 ・月2回締め2営業日後入金 ・月2回締め15日後入金 |

| 解約手数料・違約金 | 解約申し出日から45日以内にstera terminalを正常な状態で返却すれば無料 |

| 導入期間 | 申し込み確定から約3週間 |

| 屋外での利用 | 電源への常時接続と光回線(固定回線)接続が推奨されているため設置環境による |

| サービスシェア数 | 2020年7月から3年10カ月で30万台を突破 |

| 運営企業 | SMBC GMO PAYMENT株式会社 |

| 公式サイト | stera packの公式サイトを確認する |

stera packは、SMBC GMO PAYMENTが提供するキャッシュレス決済サービスです。stera terminal standardというオールインワン決済端末を使い、クレジットカード、電子マネー、QRコード決済など30種類以上の決済手段に対応します。

スモールビジネスプランのVisa・Mastercard手数料は1.98%、JCB・American Express・Diners Club・Discoverは2.48%です。

全東信からの乗り換え先としてstera packが強いのは、手数料の低さと銀行系の安心感を両立しやすい点です。カード決済の売上比率が高い店舗ほど、1%前後の手数料差が毎月の利益に大きく響きます。

サービス利用料は1年間0円、2年目以降は端末1台あたり月額3,300円です。ただし、直近1年間の累計キャッシュレス売上が3,000万円以上の場合、サービス利用料は永年無料になる条件もあります。

入金サイクルは、月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いなどから選べます。

毎日締め2営業日後払いも用意されていますが、新規申込時には選択できないため、導入時の資金繰りは事前に確認しましょう。

決済手数料が半額になるキャンペーン期間中に使用したため、非常にコストパフォーマンスが高かったです。当時PayPayの決済手数料が引き上げられたタイミングと重なり、切り替えのメリットを強く感じました。想定外の出費としてはロール紙の消費が早く、その補充コストが積み重なった点が挙げられます。

口コミ投稿者:Akiさん / 39歳男性 / 東京都

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:1,000〜2,999円 / 1日の決済件数:20〜49件 / 年間売上:500万〜1,000万円 / 年間決済額:500万〜1,000万円

導入サービス:stera pack / 2022年10月に導入開始 / 総合評価:3.5/5.0

stera packのコストは、初期費用は基本0円なので導入しやすいです。ただ、運用面は契約条件によって一部変わる仕組みになっています。サービス利用料は通常発生しますが、直近1年間のキャッシュレス売上が3,000万円以上の場合は永年無料になる条件もあり、利用状況によって固定費が変わる点が特徴だと感じました。決済手数料はおおむね1.98%〜で、プランや決済方法によって異なります。振込手数料は三井住友銀行口座を利用している場合はかかりませんが、それ以外の口座では手数料が発生する仕組みでした。全体としては、初期負担は軽い一方で、条件次第でトータルコストが変動するサービスでした。

口コミ投稿者:lifehacking.aiさん / 53歳女性 / 東京都

業種:サービス業 / 職種:美容・理容・サロン / 役職:経営者・役員

店舗数:1店舗 / 従業員数:5〜9人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:10〜19件 / 年間売上:500万〜1,000万円 / 年間決済額:300万〜500万円

導入サービス:stera pack / 2022年8月に導入開始 / 総合評価:5.0/5.0

-

-

stera pack(ステラパック)の評判・口コミ(17件)【デメリットは?審査は厳しい?端末に不具合?】

続きを見る

-

-

stera pack(ステラパック)の手数料まとめ【高い?導入費用は?消費税の扱いは?】

続きを見る

年間キャッシュレス額が3,000万円以上なら永年無料

全東信の代わりにおすすめの決済端末⑥Squareリーダー

画像引用元:Squareリーダー

| 決済端末名 | Squareリーダー |

| 総合評価 | 4.74 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 ※有料プラン(プラス・プレミアム)を利用すると月額利用料発生 ※有料オプション機能を追加した場合は月額費用発生 |

| 決済端末費用 | 4,980円(税込) |

| 決済手数料 | ・クレジットカード:2.50%(年間キャッシュレス決済額3,000万円以上の場合:3.25%) ・その他の決済手段:3.25% ※年間キャッシュレス決済額が3,000万円以上の場合、お得なカスタム決済手数料が適用される可能性有 |

| 入金手数料 | 0円 |

| 入金サイクル | 最短翌営業日 ※即時入金サービスあり |

| 解約手数料・違約金 | なし |

| 導入期間 | 通常2~3営業日 |

| 屋外での利用 | 可能 |

| サービスシェア数 | 世界400万店舗以上に導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Squareリーダーの公式サイトはこちら |

Squareリーダーは、スマートフォンやタブレットとBluetooth接続して使う小型のカードリーダーです。

クレジットカードのICカード・タッチ決済、電子マネー、QRコード決済のユーザースキャン方式に対応しています。

全東信からの乗り換えでは、Square Tap to Payよりも決済方法の幅を少し広げたい店舗に向いています。タッチ決済だけでなく、ICチップ付きカードの差し込み決済にも対応したいなら、Squareリーダーのほうが運用しやすいでしょう。

Squareの通常入金は、三井住友銀行・みずほ銀行なら翌営業日、それ以外の金融機関は週1回です。さらに、手数料を支払えば即時入金サービスも利用できます。

未入金リスクを経験した全東信加盟店にとって、入金サイクルが読みやすいことは大きな安心材料になります。

注意点は、スマホまたはタブレットが別途必要なことです。また、紙レシートを発行したい場合はプリンターを別途用意する必要があります。小規模店舗やイベント出店、移動販売には使いやすい端末です。

私の場合、導入費用はほとんどかかってないので、特に言うことはありません。月額の費用もかかることはなく、振込先指定で振込手数料も必要なかったので、特に何か言うことはありません。

口コミ投稿者:あゆみさん / 50歳女性 / 広島県

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:10,000円以上 / 1日の決済件数:1〜4件 / 年間売上:300万〜500万円 / 年間決済額:0〜100万円

導入サービス:Squareリーダー / 2018年5月に導入開始 / 総合評価:4.0/5.0

導入費用や月額費用については比較的負担が少なく、キャッシュレス決済を手軽に導入できた点に満足しています。決済手数料や振込手数料は多少かかりますが、現金管理の手間削減や会計の効率化を考えると、全体的なコストパフォーマンスは良いと感じています。売上管理もしやすくなり、業務効率の向上にもつながっています。

口コミ投稿者:小川真さん / 58歳男性 / 長崎県

業種:サービス業 / 職種:飲食・フード / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:10,000円以上 / 1日の決済件数:5〜9件 / 年間売上:1,000万〜2,000万円 / 年間決済額:500万〜1,000万円

導入サービス:Squareリーダー / 2023年12月に導入開始 / 総合評価:5.0/5.0

-

-

Squareリーダーの使い方まとめ【接続できない・ペアリングできないときの対処法も】

続きを見る

-

-

Squareの割引キャンペーン情報まとめ【決済端末無料キャンペーンは?新型端末が無料?】

続きを見る

-

-

Square(スクエア)決済の評判・口コミ(86件)【実際に導入した人の体験談】

続きを見る

全東信の代わりにおすすめの決済端末⑦Squareターミナル

画像引用元:Squareターミナル

| 決済端末名 | Squareターミナル |

| 総合評価 | 4.69 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

| 月額費用 | 0円 ※有料プラン(プラス・プレミアム)を利用すると月額利用料発生 ※有料オプション機能を追加した場合は月額費用発生 |

| 決済端末費用 | 39,980円(税込) |

| 決済手数料 | ・クレジットカード:2.50%(年間キャッシュレス決済額3,000万円以上の場合:3.25%) ・その他の決済手段:3.25% ※年間キャッシュレス決済額が3,000万円以上の場合、お得なカスタム決済手数料が適用される可能性有 |

| 入金手数料 | 0円 |

| 入金サイクル | 最短翌営業日 ※即時入金サービスあり |

| 解約手数料・違約金 | なし |

| 導入期間 | 通常2~3営業日 |

| 屋外での利用 | 可能 |

| サービスシェア数 | 世界400万店舗以上に導入 |

| 運営企業 | Block, Inc. |

| 公式サイト | Squareターミナルの公式サイトはこちら |

Squareターミナルは、Squareが提供するレシートプリンター内蔵のオールインワン決済端末です。本体価格は39,980円税込、登録手数料や月額固定費はなく、キャッシュレス決済を受け付けた際の決済手数料のみが必要です。

全東信からの乗り換えでは、スマホ決済よりも店舗らしい決済端末を置きたい場合に向いています。カード決済、電子マネー、QRコード決済、レシート発行まで1台で完結できるため、レジ横の運用を大きく変えずに乗り換えやすい端末です。

Squareターミナルは、無料のSquare POSレジアプリを搭載しており、販売管理や日々の管理業務にも使えます。飲食店、小売店、美容室、サロンなど、スタッフが複数人いる店舗でも扱いやすいでしょう。

一方で、端末代がかかるため、急場をしのぐだけならSquare Tap to PayやSquareリーダーのほうが初期負担は抑えられます。全東信の代わりとして本格的に長く使う端末を探している店舗向けです。

端末やレジを購入するのにお金がかかるが補助金を利用すればそこまで高くは感じない。すべてスクエアでそろえることでデザインがスッキリする

口コミ投稿者:コバさん / 38歳男性 / 東京都

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:10,000円以上 / 1日の決済件数:1〜4件 / 年間売上:500万〜1,000万円 / 年間決済額:500万〜1,000万円

導入サービス:Squareターミナル / 2022年4月に導入開始 / 総合評価:3.5/5.0

私のような小規模事業者にとっては、月額費用がかからないのが何よりもありがたいです。また、レシートプリンターも別売りのシステムが多い中で、内臓されているのは初期コストも抑えられて助かりました。

口コミ投稿者:keiさん / 40歳男性 / 兵庫県

業種:サービス業 / 職種:販売・接客・サービス・モニター / 役職:自営業・個人事業主

店舗数:2〜4店舗 / 従業員数:2〜4人 / 平均客単価:5,000〜9,999円 / 1日の決済件数:10〜19件 / 年間売上:500万〜1,000万円 / 年間決済額:300万〜500万円

導入サービス:Squareターミナル / 2025年9月に導入開始 / 総合評価:3.5/5.0

-

-

Square(スクエア)ターミナルの使い方まとめ【初期設定・接続方法・商品登録・決済方法など】

続きを見る

-

-

Square(スクエア)の決済手数料一覧まとめ【高い?計算方法は?消費税は含む?】

続きを見る

-

-

Square(スクエア)決済の評判・口コミ(86件)【実際に導入した人の体験談】

続きを見る

全東信の代わりにおすすめの決済端末⑧JMSおまかせサービス

画像引用元:JMS

| 決済端末名 | JMSおまかせサービス VEGA3000シリーズ |

| 総合評価 | 4.40 |

| 口コミ評価 | 3.83 (6件) |

| 決済端末の種類 | ポータブル型 (VEGA3000 Countertopは据え置き型) |

| 初期費用 | 0円 (VEGA3000 Countertopの場合オプションでQRコードリーダー 13,750円(税込)) |

| 月額費用 | 0円 (VEGA3000 Mobile2 の場合693円(SIMカード利用料)) |

| 決済端末費用 | 0円 |

| 決済手数料 | ・クレジットカード決済:3.24%(中小企業応援プログラム適用で2.48%) ・電子マネー・QRコード決済:3.24% |

| 入金手数料 | 0円 (月6回払いの場合早期払い手数料198円(税込)が入金ごとに発生) |

| 入金サイクル | 月2回または月6回 |

| 解約手数料・違約金 | なし |

| 導入期間 | 約4週間 |

| 屋外での利用 | 無線LAN(Wi-Fi)または有線LANと接続できていれば可能 (VEGA3000 Mobile2の場合、LTE回線を使用していれば接続不要) (VEGA3000 Countertopの場合、バッテリーが内蔵されていないため常時電源接続が必要) |

| サービスシェア数 | 29万店の導入実績 |

| 運営企業 | 株式会社ジェイエムエス |

| 公式サイト | JMSおまかせサービスの公式サイトを確認する |

JMSおまかせサービスは、JCB、三菱UFJニコス、UCカードが出資するJMSが提供する決済代行サービスです。クレジットカード、電子マネー、コード決済など71種のブランドに対応し、JMS中小企業応援プログラムの適用条件を満たす場合はクレジットカード手数料率2.48%〜で利用できます。

全東信からの乗り換えでは、カード会社系の決済代行会社を選びたい店舗に向いています。幅広い決済ブランドをまとめて導入できるため、カード、電子マネー、コード決済を一括で整えたい店舗に合います。

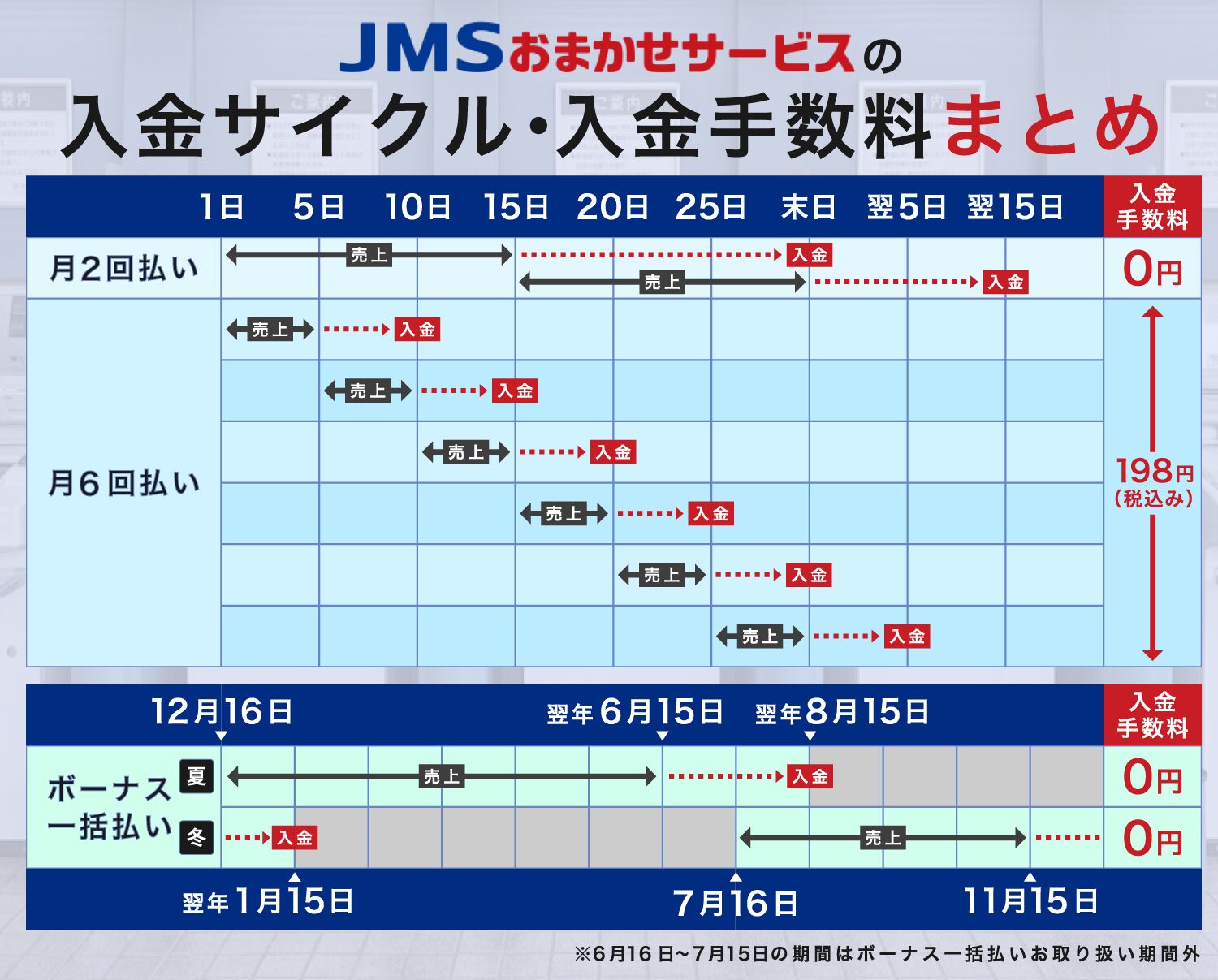

入金サイクルは月2回払いに加え、JMSおまかせサービス早期払いとして月6回払いも用意されています。

月6回払いでは、決済事業者の売上代金を5日ごとに締め切り、5日後の営業日に振り込む仕組みです。ただし、1回の振込につき早期払い手数料198円税込が差し引かれる場合があります。

注意点は、導入までの期間です。公式のWebプランページでは、カード決済端末のお届け目安は本登録完了から約4週間と案内されています。緊急時は即日系サービスと併用するのが安全です。

導入費用0円、月額0円、決済手数料もカードが2.4%とかだったと思うので業界内でもかなり安い方なんじゃないでしょうか。

すごくいいと思います。

口コミ投稿者:sousuke_agentさん / 38歳男性 / 東京都

業種:サービス業 / 職種:経営・管理・人事 / 役職:経営者・役員

店舗数:2〜4店舗 / 従業員数:30~39人 / 平均客単価:10,000円以上 / 1日の決済件数:10〜19件 / 年間売上:5,000万〜1億円 / 年間決済額:2,000万〜3,000万円

導入サービス:JMSおまかせサービス / 2019年10月に導入開始 / 総合評価:5.0/5.0

導入にかかる初期費用はほぼ発生しておらず、月々のコストも決済手数料のみでした。コストパフォーマンスは非常に優れていると感じています。なお、JMSの公式サイトからロール紙を購入すると割高になるため、別の通販サービスで購入した方が費用を抑えられると思います。自分は一度にまとめ買いしてしまったため途中で切り替えられませんでしたが、最初から比較検討することをお勧めします。

口コミ投稿者:Akiさん / 39歳男性 / 東京都

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:1,000〜2,999円 / 1日の決済件数:20〜49件 / 年間売上:500万〜1,000万円 / 年間決済額:500万〜1,000万円

導入サービス:JMSおまかせサービス / 2021年7月に導入開始 / 総合評価:3.5/5.0

-

-

JMSおまかせサービスの評判・口コミ【クレジット決済端末の口コミも調査】

続きを見る

-

-

JMSおまかせサービスの手数料は高い?非課税?交渉できる?【中小企業の手数料率も】

続きを見る

全東信の代わりにおすすめの決済端末⑨STORES決済

画像引用元:STORES決済

| 決済端末名 | STORES決済 |

| 総合評価 | 4.43 |

| 口コミ評価 | |

| 決済端末の種類 | ポータブル型 |

| 初期費用 | 0円 |

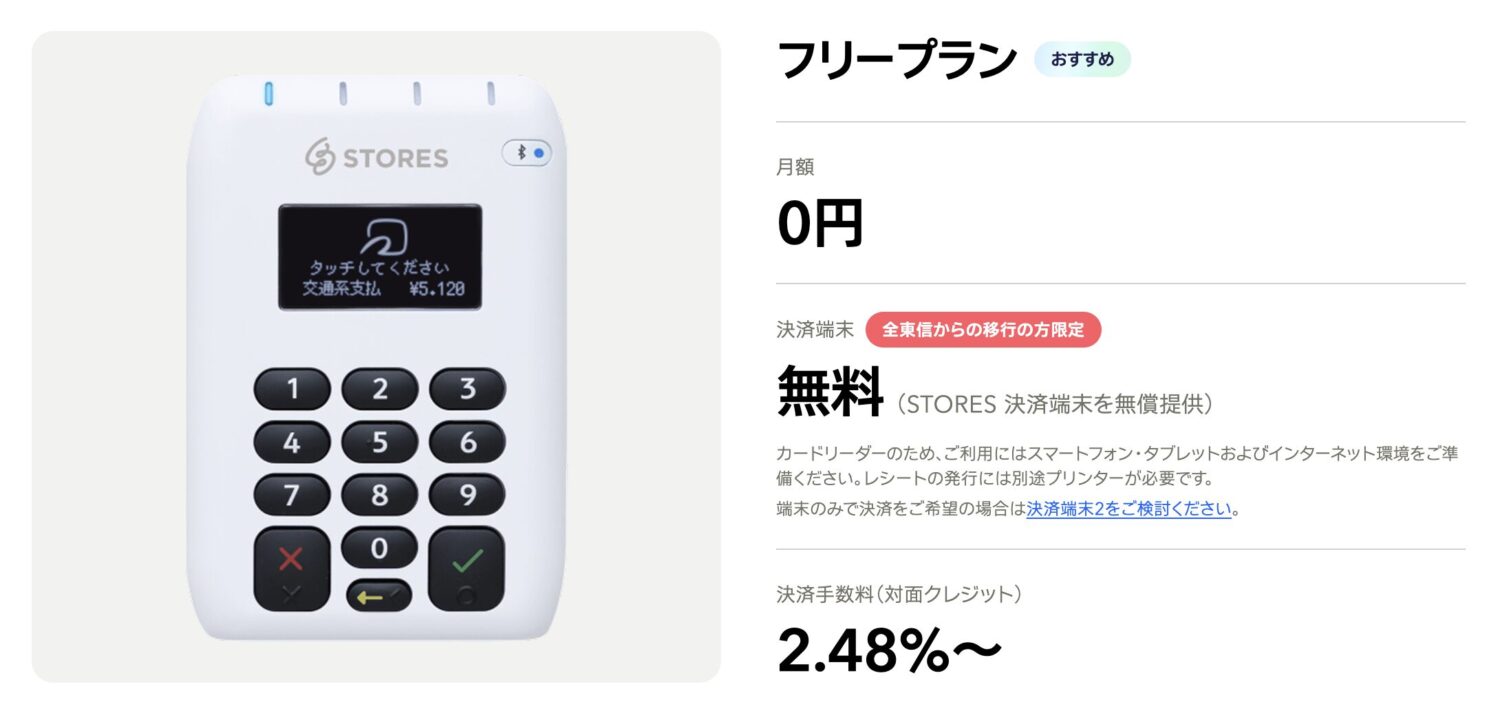

| 月額費用 | ・フリープラン:0円 ・スタンダードプラン:3,300円(税込・店舗ごと) (年間キャッシュレス決済額が3,000万円未満の中小事業者が利用できるスタンダードプランには、STORESレジベーシックプラン(月額4,950円(税込))などの機能も含まれる) |

| 決済端末費用 | ・STORES 決済端末:27,720円(税込) ※スタンダードプランの利用で無料 ※全東信からの移行の場合は無料(2026年7月31日まで) |

| 決済手数料 | (スタンダードプラン適用の場合) ・クレジットカード決済(VISA・MasterCard):1.98% ・クレジットカード決済(JCB・American Express・Diners Club・DISCOVER):2.38% ・電子マネー決済(QUICPay・iD)・QRコード決済:3.24% ・電子マネー決済(交通系電子マネー):1.98% (フリープラン適用の場合) ・クレジットカード決済:2.48% ・電子マネー決済(QUICPay・iD)・QRコード決済:3.24% ・電子マネー決済(交通系電子マネー):1.98% (通常料金) ・電子マネー決済(交通系電子マネー):1.98% ・その他の決済手段:3.24% |

| 入金手数料 | ・入金額が10万円以上の場合:0円 ・入金額が10万円未満の場合:1回あたり200円(税込) |

| 入金サイクル | ・自動入金:月1回 ・手動入金:入金依頼から2営業日以内 |

| 解約手数料・違約金 | スタンダードプランのみ、12ヶ月以内に解約した場合は原則解約金が発生 |

| 導入期間 | 最短3日 |

| 屋外での利用 | スマートフォンやタブレット端末と接続できれば利用可能 |

| サービスシェア数 | 導入社数80,000社超 |

| 運営企業 | STORES株式会社 |

| 公式サイト | STORES決済の公式サイトを確認する |

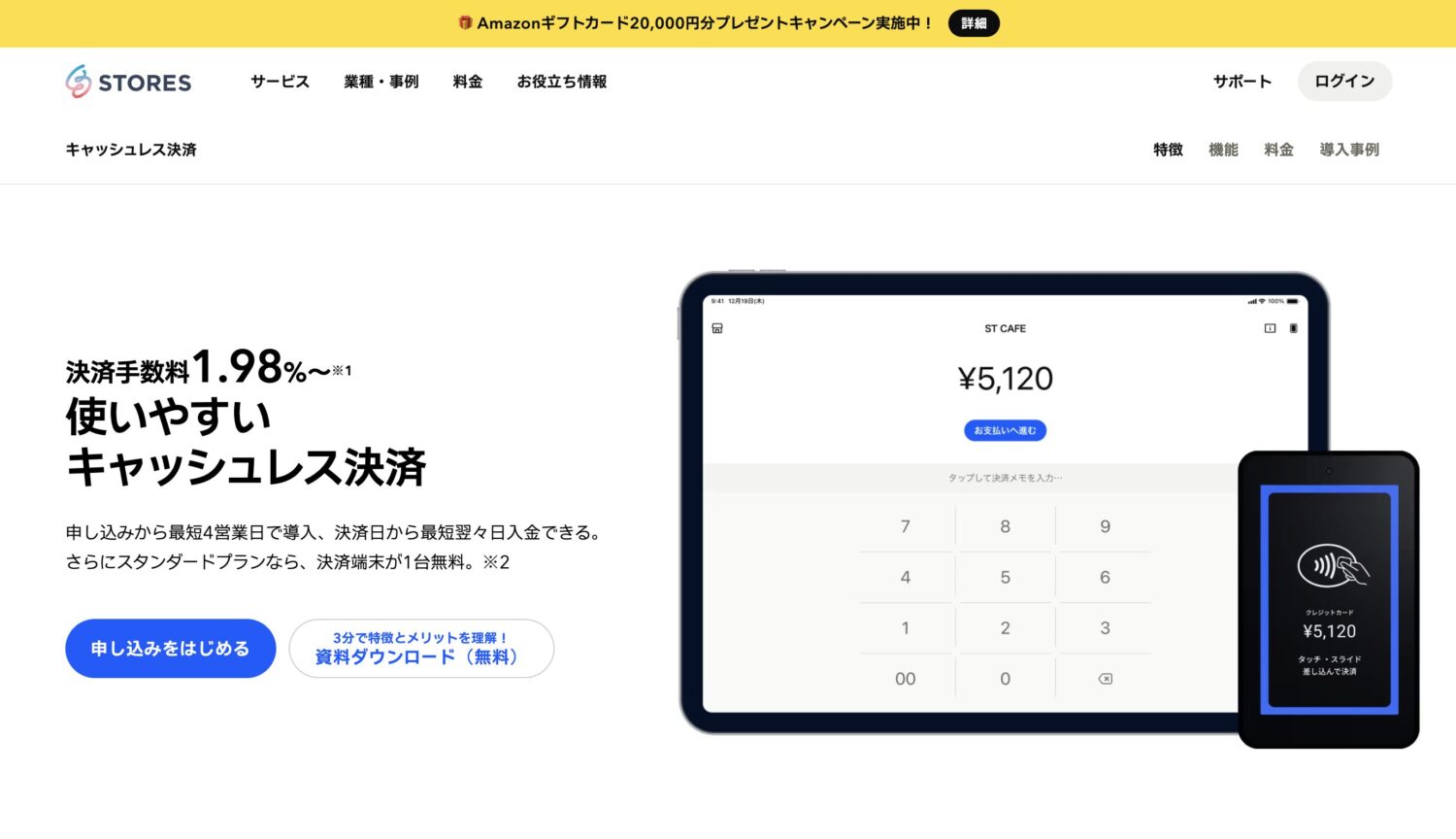

STORES決済は、STORESが提供する実店舗向けのキャッシュレス決済サービスです。決済手数料1.98%から、決済端末が無料、最短4営業日で導入、どの口座でも即入金、月額0円から使えます。

スタンダードプランのSTORES決済はVisa・Mastercardが1.98%、JCB・American Express・Diners Club・Discoverが2.38%です。プランによって月額料金や契約期間、端末の扱いが変わるため、申込前に条件を確認しましょう。

全東信からの乗り換えでは、決済端末だけでなく、POSレジ、予約、ネットショップ、モバイルオーダーなど、STORESの周辺サービスも見たい店舗に向いています。小売店、美容サロン、スクール、イベント販売など、オンラインと実店舗をつなげたい業種では検討しやすい選択肢です。

入金は手動入金と自動入金があります。手動入金は決済日の翌日6時から振込依頼が可能で、振込依頼後1〜2営業日で入金されます。自動入金は月末締め、翌月20日入金です。

なお、STORES決済では2026年7月7日〜2026年7月31日までの間、全東信を利用してた店舗限定で決済端末を無償で提供しています。

無償提供の条件は、審査申込み完了後に「決済端末無償申請フォーム」を送信することです。なお対象の決済端末は最新モデルの「決済端末2」では無い点に注意しましょう。

「導入費用は無料」と説明を受けていましたが、実際はiPadを購入することになってしまって、そこだけがやや不満です。振込手数料はひかれておらず、決済手数料のみ、HPで一か月分の売上げから計算されて表示され、それがひかれて入金となりまして、コスト的にはいいです。

口コミ投稿者:あられさん / 68歳女性 / 神奈川県

業種:サービス業 / 職種:経営・管理・人事 / 役職:経営者・役員

店舗数:1店舗 / 従業員数:2〜4人 / 平均客単価:0〜999円 / 1日の決済件数:10〜19件 / 年間売上:1,000万〜2,000万円 / 年間決済額:100万〜300万円

導入サービス:STORES決済 / 2024年2月に導入開始 / 総合評価:2.0/5.0

月額費用については比較的導入しやすい価格帯だと感じています。ホットペッパーのようなポイント付与料が発生しない点も、運用コストを抑えられるため助かっています。一方で、追加オプション機能については便利ではあるものの、やや割高に感じる部分もあります。

口コミ投稿者:うめざわさん / 31歳女性 / 神奈川県

業種:サービス業 / 職種:美容・理容・サロン / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:10,000円以上 / 1日の決済件数:1〜4件 / 年間売上:500万〜1,000万円 / 年間決済額:300万〜500万円

導入サービス:STORES決済 / 2024年12月に導入開始 / 総合評価:4.0/5.0

-

-

STORES決済とは?特徴やメリット・デメリットを解説

続きを見る

-

-

STORES決済の評判・口コミ【特徴や決済方法ごとの手数料も解説】

続きを見る

-

-

STORES(ストアーズ)決済の手数料・費用は高い?計算方法は?【他サービスと比較】

続きを見る

2万円分のAmazonギフトカードをプレゼント!

全東信から他の決済端末に乗り換える際の注意点

全東信から他の決済端末へ乗り換えるときは、通常の決済端末選びとは優先順位が変わります。

まずは営業中に全東信の端末を誤って使わないよう、店舗スタッフへ周知しましょう。次に、未入金分を集計し、端末明細、売上管理画面、銀行入金履歴、カード決済控えを保存します。

そのうえで、代替サービスの申込を進めます。急ぐ店舗ほど、即日で使える決済手段と、長期利用する本命端末を分けて考えるべきです。

ここでは、乗り換え時に必ず確認したい5つの注意点を解説します。

全東信から他の決済端末に乗り換える際の注意点

- 全東信端末の使用を止めて未入金額を集計する

- 即日導入と本命端末を分けて考える

- 入金サイクルと未入金リスクを必ず確認する

- 自店の業種が審査に通るか事前に確認する

- 端末費用・月額費用・解約条件まで確認する

1. 全東信端末の使用を止めて未入金額を集計する

最初にやるべきことは、全東信の端末を営業で使わないようにすることです。食団連も、全東信の端末使用を即時停止し、本日以降のカード決済は入金されない恐れがあるとして、現金対応または他社決済への切替を呼びかけています。

端末を止めたら、最後に入金された日を確認し、その翌日以降に全東信端末で決済した売上を集計します。この金額が、未入金として破産手続上の確認対象になる可能性があります。

集計するときは、端末の取引履歴、WEB明細、カード決済控え、POSレジの売上データ、銀行通帳や入金明細を照合してください。

店舗スタッフが複数いる場合は、全東信端末に使用停止のメモを貼る、電源を抜く、レジから撤去するなど、誤使用を物理的に防ぐと安心です。

2. 即日導入と本命端末を分けて考える

全東信の代わりを探すとき、いきなり理想の端末だけを選ぼうとすると、審査や配送の間にカード決済が止まってしまいます。

決済端末の導入には、本人確認、事業内容確認、カード会社審査、端末発送、初期設定が必要になるため、サービスによっては数週間かかることもあります。

そのため、まずはSquare Tap to Payのようなスマホ決済でカード決済を再開し、その後にAirペイ(エアペイ)、PAYGATEなどを本格導入する流れが現実的です。つなぎの決済手段を先に用意すれば、審査待ちの間も売上機会を逃しにくくなります。

本命端末は、手数料、月額費用、入金サイクル、POS連携、レシート発行、サポート体制を見て選びましょう。緊急対応と長期運用を分けることで、焦って不利な契約を結ぶリスクも減らせます。

3. 入金サイクルと未入金リスクを必ず確認する

全東信の破産で大きな問題になりやすいのは、カード決済した売上が入金されない可能性です。だからこそ、代わりの決済端末を選ぶときは、決済手数料だけでなく入金サイクルを必ず確認しましょう。

Squareは、三井住友銀行・みずほ銀行なら通常入金が翌営業日、それ以外の金融機関は週1回です。

楽天ペイは、楽天銀行を指定口座にすると365日最短翌日自動入金が可能です。

stera packは、複数の入金サイクルから選べます。入金が早いほど、仕入れ、人件費、家賃、カード支払いなどの資金繰りを組みやすくなります。

一方で、入金が早いサービスでも、銀行口座や決済手段によって条件が変わることがあります。QRコード決済だけ入金が遅い、早期払いに手数料がかかる、特定銀行以外は振込手数料が発生する、といったケースもあります。

乗り換え先を選ぶ際は、カード売上が月いくらあるのか、何日後に入金される必要があるのか、振込手数料を含めた実質コストはいくらかを見て判断しましょう。

4. 自店の業種が審査に通るか事前に確認する

全東信の加盟店のなかには、飲食店、バー、スナック、クラブ、ナイト系店舗など、カード会社や決済代行会社の審査が厳しくなりやすい業種も含まれている可能性があります。

代わりの決済端末を申し込んでも、業種や営業形態によっては審査に時間がかかる、または一部ブランドが使えないことがあります。

特に、深夜営業、接待を伴う飲食、役務提供、継続課金、高額決済が多い業種では、店舗の実態がわかる資料を準備しておきましょう。店舗外観、内観、メニュー表、料金表、Webサイト、営業許可証、本人確認書類、法人登記情報などをそろえると審査が進みやすくなります。

また、全東信では使えていた決済ブランドが、乗り換え先でも必ず使えるとは限りません。Visa・Mastercardは先に使えても、JCBやQRコード決済は別審査になるサービスもあります。

-

-

クレジットカード決済は審査なしで導入できる?【加盟店の審査落ちした人必見】

続きを見る

5. 端末費用・月額費用・解約条件まで確認する

決済端末は、決済手数料だけを見ると判断を誤りやすいです。たとえば、stera packやPAYGATEは手数料を抑えやすい一方、月額費用や契約条件を確認する必要があります。

Square Tap to PayやSquareリーダーは月額固定費を抑えやすい反面、手数料だけ見るとstera packなどより高くなるケースもあります。

また、端末が無料と書かれていても、キャンペーン条件、契約期間、途中解約時の端末返却、違約金、最低利用期間が設定されている場合があります。無料という言葉だけで選ばず、いつまで使えば無料なのか、解約時に何が必要かまで見ることが重要です。

全東信からの乗り換えでは、急いで契約したくなる状況ですが、長期で使う端末ほど固定費の差が積み上がります。月間カード売上が大きい店舗は手数料の低いサービス、小規模店舗や季節営業の店舗は月額無料のサービスが合いやすいでしょう。

迷う場合は、まず月額無料または初期費用の低いサービスで再開し、カード売上が安定してから手数料の低い端末へ切り替える方法もあります。

トータルの費用を細かく見積もりたい場合は、下記のシミュレーターをご利用ください。

-

-

クレジットカードの決済手数料の最安値は?【決済手数料が安いサービスも解説】

続きを見る

全東信から他の決済端末に乗り換える際によくある質問

全東信の破産を受けて、加盟店が気になるのは、代わりの決済端末にも同じようなリスクがあるのか、全東信の解約は必要なのか、どの端末が安く早く導入できるのかという点でしょう。

結論として、決済代行会社を使う以上、入金遅延、審査停止、サービス終了、倒産といったリスクを完全にゼロにすることはできません。ただし、運営会社の規模、資本関係、入金サイクル、情報開示、サポート体制によって、リスクの大きさは変わります。

全東信からの乗り換えでは、最短導入だけでなく、運営会社の安定性と入金の見通しやすさも重視してください。ここでは、よくある質問にまとめて回答します。

全東信で使えなくなったカード決済端末は交換してもらえる?

現時点では、全東信のカード決済端末を別の端末へ交換してもらい、そのまま決済を再開できるとは考えないほうがよいでしょう。

破産管財人の案内では、全東信のクレジットカード決済代行サービスと付帯サービスは中止され、クレジット端末機は今後一切使えないとされています。

全東信の決済端末と他社サービスの決済端末を交換してくれる、などの対応をおこなっている企業も現状はありません。

問題は端末の故障ではなく、全東信の決済代行サービス自体が止まっていることです。そのため、端末だけを交換しても、全東信経由でカード決済を受け付けることはできません。

店舗側で急ぐべきなのは、端末交換を待つことではなく、Square、Airペイ、PAYGATE、stera packなど別の決済端末に申し込み、カード決済を再開することです。

代わりの決済端末には全東信と同じようなリスクはない?

全東信と同じようなリスクがまったくないとは言い切れません。決済代行会社を利用する以上、どのサービスにも、入金遅延、システム障害、審査停止、契約終了、事業撤退、倒産といったリスクはあります。

ただし、今回紹介したサービスの多くは、上場企業グループ、銀行系グループ、大手決済事業者、カード会社系のサービスが中心です。少なくとも、全東信のように早期立替入金を主軸にしていた会社と比べると、相対的な信用リスクは低いと考えやすいでしょう。

とはいえ、リスクをゼロにする方法はありません。店舗側でできる対策は、入金サイクルを短くする、売上明細をこまめに保存する、複数の決済手段を持つ、カード決済だけに依存しすぎないことです。

特に売上規模が大きい店舗は、1社だけに全決済を集中させず、Squareとstera pack、Airペイと現金、楽天ペイと請求書決済のように、代替手段を持っておくと安心です。

破産した全東信の解約手続きは必要?

全東信が破産手続開始決定を受けているため、通常のサービス解約とは状況が異なります。加盟店側で通常の解約フォームを探して手続きするというより、破産管財人からの案内に従い、未入金分や端末の扱い、債権届出の有無を確認する段階です。

帝国データバンクの倒産速報では、破産管財人として印藤弘二弁護士が選任され、問い合わせ先として全東信破産管財人室が案内されています。解約より先に、未入金売上があるか、債権届出が必要か、端末をどう扱うかを確認してください。

店舗側では、全東信の端末を営業で使わないようにし、端末明細や入金履歴を保存しておくことが大切です。

なお、代替の決済端末は、全東信の解約完了を待たずに申し込める可能性があります。カード決済の空白期間を短くするため、管財人対応と乗り換え申込は並行して進めましょう。

全東信の代わりの手数料が安い決済端末は?

手数料の安さを重視するなら、stera packかPAYGATEが有力候補です。stera packのスモールビジネスプランでは、Visa・Mastercardのカード決済手数料が1.98%、JCB・American Express・Diners Club・Discoverが2.48%と公式ページで案内されています。

PAYGATEも、中小事業者向けプランで決済手数料1.98%からと案内されています。カード決済の売上が大きい店舗ほど、1.98%台の手数料は毎月の利益改善につながりやすいです。

一方で、単純に手数料率だけで選ぶのは危険です。stera packは2年目以降にサービス利用料が発生する場合があり、PAYGATEもプランや契約条件を確認する必要があります。月額費用、端末費用、入金手数料、解約条件を含めて、実質コストで比較しましょう。

月間カード売上が少ない店舗では、手数料が少し高くても月額固定費のないSquareやAirペイのほうが合う場合もあります。売上規模によって正解が変わる点に注意してください。

キャッシュレス決済サービス総費用シミュレーター

🏪 基本情報

💸 入金手数料

全東信の代わりの入金サイクルが早い決済端末は?

入金サイクルの早さを重視するなら、Squareが候補になります。Squareは、三井住友銀行・みずほ銀行を登録している場合、通常入金で翌営業日に入金されます。

それ以外の金融機関でも週1回の入金があり、振込手数料は無料です。

さらに、Squareには即時入金サービスもあります。手数料はかかりますが、売上をすぐに指定口座へ入金できるため、仕入れや人件費の支払いが近いときには使いやすいでしょう。

全東信の未入金リスクを経験した加盟店ほど、入金スピードと入金条件の明確さを重視すべきです。

-

-

Squareから即時入金サービスが登場!特徴やメリット・デメリットを解説

続きを見る

全東信の代わりの最短即日で導入できる決済端末は?

最短即日でカード決済を再開したいなら、Square Tap to Payがおすすめです。対応するスマホとSquare POSレジアプリがあれば、専用端末の配送を待たずにタッチ決済を受け付けられます。

Squareは、iPhoneのタッチ決済について、申し込みから最短即日のうちに利用できると案内しています。

全東信からの乗り換えでは、とにかくカード決済が使えない期間を短くすることが重要です。Square Tap to Payなら、スマホを一時的な決済端末として使い、その間に本命の決済端末を申し込むことができます。

ただし、Tap to Payはタッチ決済が中心のため、すべてのカード決済ニーズを満たせるわけではありません。タッチ決済に対応していないカード、紙レシートが必要な会計、据え置き端末を希望する店舗では、SquareリーダーやSquareターミナルも検討しましょう。

>> Square Tap to Pay(タッチ決済)の詳細はこちら![]()

-

-

Square(スクエア)の「スマホでタッチ決済」の使い方【手数料や設定・やり方も解説】

続きを見る

まとめ:全東信の代わりにおすすめの決済端末9選【破産の理由は?端末は交換できる?】

全東信のクレジットカード決済が使えなくなったのは、一時的な端末不具合ではなく、株式会社全東信が破産手続開始決定を受け、決済代行サービスを中止したためです。全東信の端末は今後使えない前提で、未入金分の集計と代替決済手段の確保を急ぐ必要があります。

最短でカード決済を再開したいなら、Square Tap to Payが最も現実的です。対応スマホがあれば、専用端末の到着を待たずにタッチ決済を受け付けられます。まずは即日系の決済手段で営業上の穴をふさぎ、その後に本命の決済端末を選ぶ流れが安全です。

手数料を重視するならstera packやPAYGATE、幅広い決済ブランドをまとめたいならAirペイ、楽天ペイターミナル、JMSおまかせサービス、STORES決済も候補になります。SquareリーダーやSquareターミナルは、月額固定費を抑えながらSquareの入金スピードを活かしたい店舗に向いています。

全東信の代わりにおすすめの決済端末9選【最短即日で乗り換え可能】

全東信の破産で不安が大きい状況だからこそ、次の決済端末は、手数料だけでなく、入金サイクル、運営会社の安定性、審査の通りやすさ、解約条件まで確認して選びましょう。

-

-

キャッシュレス決済端末の種類まとめ【導入したい方必見!選び方も解説】

続きを見る

-

-

タッチ決済の端末機器おすすめ12選を比較【決済の種類や見分け方・操作方法も解説】

続きを見る

-

-

キャッシュレス決済端末おすすめランキングTOP10を徹底比較【無料あり】

続きを見る

-

-

クレジットカード決済端末機おすすめ9選を比較!【無料のCAT端末あり】

続きを見る

-

-

マルチ決済端末おすすめ10選を徹底比較【無料あり】

続きを見る

-

-

オールインワン決済端末おすすめ10選を比較!【手数料もご紹介】

続きを見る

-

-

クレジットカード決済端末機の種類まとめ【使い方や価格・手数料を比較】

続きを見る