飲食店や美容サロン、小売店などを営む個人事業主の方で、「自分の店でもクレジットカード決済を導入したいけど、何から始めればいいのだろう?」とお悩みではありませんか。

実は個人事業主でもクレジットカード決済の導入は可能であり、近年は初期費用0円・月額0円で始められる手軽なサービスが充実しています。

競合店が次々にキャッシュレス対応を進める中、カード払いに対応することは顧客満足度アップや売上機会の拡大につながります。

本記事では、個人事業主がクレジットカード決済を導入する方法とおすすめの決済サービス17選を徹底解説します。各サービスの対応ブランド、導入費用、月額料金、決済手数料、入金サイクルなどを比較し、店舗形態やニーズに合わせた選び方のポイントも紹介します。

はじめてカード決済を導入する方でもわかりやすいように、専門用語を噛み砕いて説明しますので、ぜひ参考にしてください。

【迷ったらコレ!】個人事業主におすすめの決済サービス3選

Square決済 | stera pack | PAYGATE |

| 4.87 | 4.77 | 4.47 |

| 初期費用・固定費が無料 最短当日から利用可能 入金は最短数分後&振込手数料無料 POSレジや請求書機能も無料 | 初期費用0円でオールインワン端末を利用可能 レシート紙も無料 1年間固定費0円で開始可能 24時間365日受付のサポート | 初期費用無料&端末代金無料 1台で約30種類の決済に対応 Android&Wi-Fi&4Gにも対応 プリンターやカメラ内蔵 |

| 決済手数料率:2.50〜3.25%月額0円&端末代金0円~最短数分後入金&振込手数料0円 | 決済手数料率:1.98〜3.24%月額1年間無料&端末代金0円最大週5回入金&振込手数料0円~ | 決済手数料率:1.98〜3.24%月額1年間無料&端末代金0円月2回入金&振込手数料0円 |

おすすめキャッシュレス決済を導入したい個人事業主におすすめのサービス8選【手数料を比較】

目次

- 個人事業主でもクレジットカード決済を導入できる?

- 個人事業主がクレジットカード決済を導入するおすすめの方法

- 個人事業主のクレジットカード決済の導入におすすめのサービスの比較表

- 個人事業主のクレジットカード決済導入におすすめのサービス10選【実店舗向け】

- クレジットカード決済導入したい個人事業主におすすめ①Square(スクエア)

- クレジットカード決済導入したい個人事業主におすすめ②stera pack(ステラパック)

- クレジットカード決済導入したい個人事業主におすすめ③PAYGATE

- クレジットカード決済導入したい個人事業主におすすめ④楽天ペイ

- クレジットカード決済導入したい個人事業主におすすめ⑤stera tap(ステラタップ)

- クレジットカード決済導入したい個人事業主におすすめ⑥PayCAS Mobile

- クレジットカード決済導入したい個人事業主におすすめ⑦Airペイ(エアペイ)

- クレジットカード決済導入したい個人事業主におすすめ⑧JMSおまかせサービス

- クレジットカード決済導入したい個人事業主におすすめ⑨ダイニー

- 個人事業主のクレジットカード決済導入におすすめのサービス7選【オンライン向け】

- 個人事業主向けのクレジットカード決済サービス人気ランキングTOP7

- 個人事業主のクレジットカード決済導入のおすすめサービスの総費用シミュレーション

- クレジットカード決済を個人事業主が導入する際のおすすめサービスの選び方

- 個人事業主がクレジットカード決済を導入するメリット

- 個人事業主がクレジットカード決済を導入するデメリット

- 個人事業主がクレジットカード決済を導入する際の注意点

- 個人事業主がクレジットカード決済を導入するまでの手順

- 個人事業主のクレジットカード決済導入のおすすめサービスに関するよくある質問

- クレジットカード決済端末をはじめとした決済端末の導入に関するお役立ち情報

- まとめ:クレジットカード決済を導入したい個人事業主におすすめのサービス17選【手数料も解説】

根拠と評価基準(タップで開く)

キャッシュレス決済サービスの掲載口コミ・体験談について

- 収集対象:日本全国の実店舗運営経験者(飲食・美容・サロン・小売 等)

- 収集方法:インターネット調査/StorePro編集部が独自収集

- 収集期間:2025年02月〜2026年04月の回答を基に掲載(継続収集中)

- 編集方針:中立性・公平性を担保し、デメリットを含む内容も掲載

- 除外基準:重複・自社関係者・不明確な回答は不採用

- 評点:「口コミ評価」は全口コミの総合評価の平均値(5.0点満点)

収集方法・掲載基準・回答者属性の詳細は 口コミ掲載ポリシー・回答者属性 を参照。

キャッシュレス決済サービスの総合評価について

- 評価軸:費用(初期費用・月額費用・決済手数料・入金手数料・端末代金)の最低価格、入金サイクルの最短日数、申し込みから導入までの最短期間、対応決済ブランド数、当サイト口コミ評点 等の計15項目

- 採点:各項目を1.0〜5.0(0.5刻み)でスコア化し重み付け

- 集計:幾何平均により総合スコアを算出し、相対評価を小数第2位まで表示

- 注記:本評価は目安であり、サービス品質を保証するものではない

- 最終更新日:2026/02/14

編集・監修体制

StorePro編集部は、実店舗運営経験者や決済・POS事業での実務経験者を含むチームで構成。一次情報(アンケート・事業者ヒアリング・各種一次資料)を基に、編集ポリシーと掲載ポリシーに沿って検証・更新を行います。

個人事業主でもクレジットカード決済を導入できる?

結論、個人事業主(フリーランス)でもクレジットカード決済の導入は可能です。法人だけでなく個人事業主向けに申し込みできる決済サービスが多数存在し、必要な審査を通過すれば利用を開始できます。

近年はカード決済端末や決済代行サービス側で加盟店審査を行うケースが一般的で、書類を用意してオンラインで申し込むだけで導入手続きが完了します。

なお、「個人事業主だと審査が厳しいのでは?」と心配されるかもしれませんが、実際には中小の個人店舗でも問題なく審査通過できるケースが大半です。決済サービス各社も小規模事業者の加盟を受け付けており、例えば後述のSquare決済![]() やPAYGATE

やPAYGATE![]() 、Airペイ

、Airペイ![]() などは個人事業主の利用実績が豊富にあります。

などは個人事業主の利用実績が豊富にあります。

まずは導入の第一歩として、必要書類の準備と申し込みフォームの入力を進めましょう。

クレジットカード決済の申し込み審査に必要な書類

個人事業主がクレジットカード決済サービスに申し込む際は、開業の事実を証明する書類を提出する必要があります。具体的には以下のような書類が求められます。

クレジットカード決済の導入に必要な書類

- 法人の場合: 法人登記簿謄本(発行から6ヶ月以内のもの)

- 個人事業主の場合: 税務署に提出した開業届(控え)

開業届は開業時に税務署へ提出しているはずです。紛失して手元にない場合でも、所轄の税務署で再発行が可能です。

決済サービスによっては、開業届の代わりに営業許可証やメニュー表、過去の請求書控えなどで事業実態を示すよう求められるケースもあります。スムーズに審査を進めるため、事前に必要書類を確認して漏れなく準備しておきましょう。

クレジットカード決済の申し込み審査で確認されるポイント

クレジットカード決済導入時の審査では、個人事業主として事業の実態があるかが重視されます。具体的には以下のポイントが確認されるでしょう。

クレジットカード決済の申し込み審査で確認されるポイント

| 観点 | 詳細 |

| 営業実態の有無 | 飲食店や小売店など実店舗の場合、店舗が実在し営業していることが求められます。 オンラインショップやサービス業の場合は、Webサイトに会社概要・特定商取引法の表記・プライバシーポリシー等が掲載されているか確認されます。 事業内容や取扱商品が違法・公序良俗に反しないかもチェック対象です。 |

| 申し込み内容の正確さ | 事業者情報や銀行口座情報など、申し込みフォームに記載した内容に不備や虚偽がないか確認されます。 特に銀行口座は売上入金先となるため、屋号付き口座を推奨するサービスもありますが、個人名義でも受付可能な場合がほとんどです。 |

| 信用状況 | 一部サービスでは個人の信用情報を参照するケースもありますが、小規模事業者向け決済代行では金融機関ほど厳密ではありません。 ただし過去に決済代行サービスで不正利用や債務未払い等のトラブルがあった場合は審査落ちのリスクがあります。 |

これらはあくまで一般的な傾向ですが、基本的には「きちんと事業を営んでいるか」を示せれば問題なく審査は通るでしょう。

心配な場合は事前にサービス提供会社へ問い合わせ、必要な書類や要件を確認しておくと安心です。

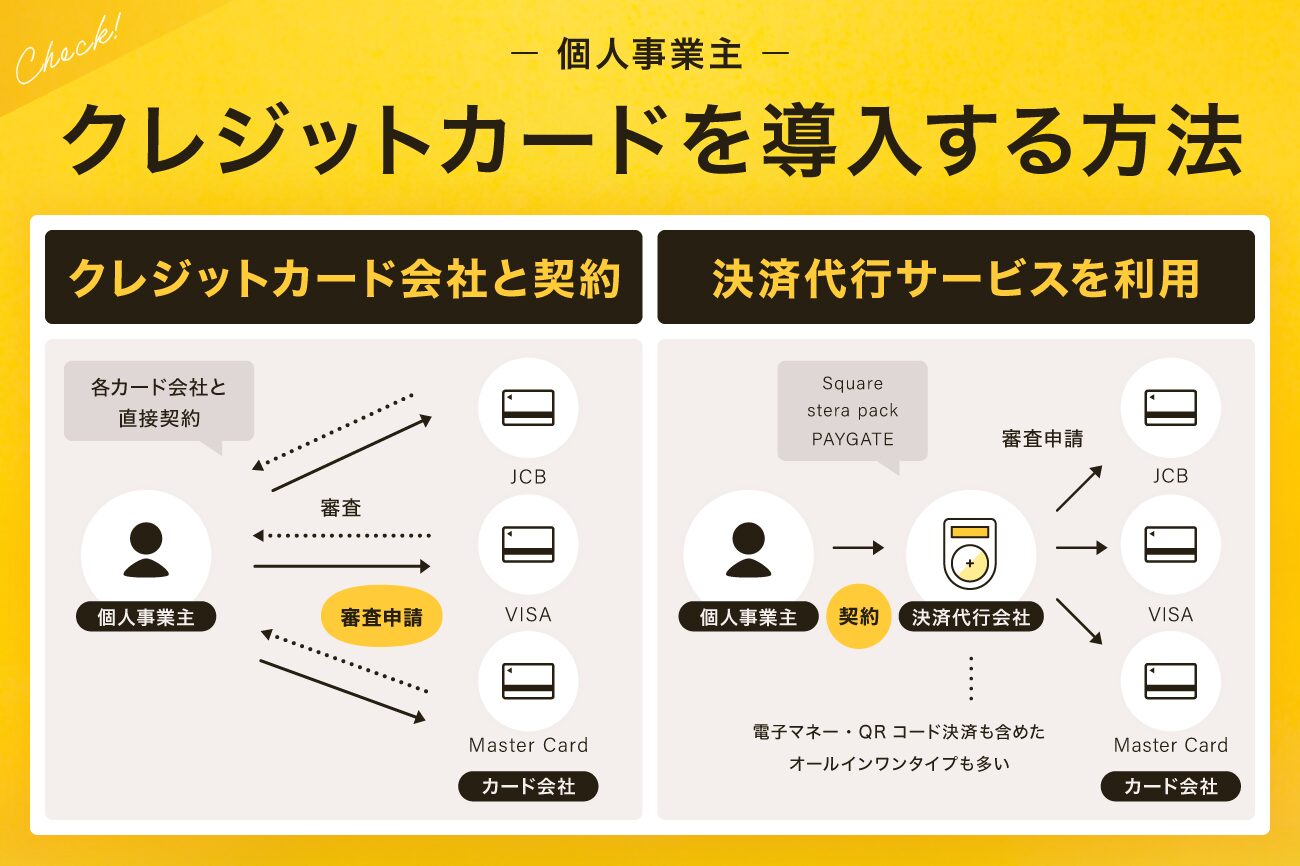

個人事業主がクレジットカード決済を導入するおすすめの方法

クレジットカード決済を導入する方法には、大きく分けて「クレジットカード会社と直接契約する」方法と、「決済代行サービスを利用する」方法の2種類があります。それぞれ特徴が異なりますので、順に解説します。

クレジットカード会社と契約する

1つ目は、VISAやMastercardなど各クレジットカード会社(または提携の信販会社)と直接加盟店契約を結ぶ方法です。たとえば三菱UFJニコス(VISA/Mastercard)、JCB、アメリカンエキスプレス、ダイナースクラブ等の各社と個別に契約し、自店がそれらのカードブランドの加盟店となる形です。

クレジットカード会社と直契約するメリット

取扱高が大きい場合に手数料率の交渉余地があること、決済代行を挟まないため入金が直接カード会社から行われる安心感があること、などが挙げられます。

例えば業種や売上規模によっては「自社直接契約なら手数料2%台前半」といった有利な条件を引き出せる可能性もあります。

クレジットカード会社と直契約するデメリット

小規模店舗にとっては手続きの煩雑さとハードルの高さがデメリットです。

通常、複数のカード会社と個別に契約・審査を行う必要があり、大量の書類や時間を要します。また売上入金日もカード会社ごとに異なり管理が煩雑です。

個人事業主の場合、カード会社によっては直接契約を受け付けていないこともあります(法人格が必要な場合あり)。

さらに、カード決済端末(据置型CAT端末など)の導入費用や通信費が発生するケースも多く、初期コスト・固定費の負担が大きくなりがちです。

結論として、直契約は中規模以上の事業者向けと言えます。個人経営の小さなお店がいきなりカード会社と直接契約するのは現実的ではなく、後述の決済代行サービスを使う方がおすすめできるでしょう。

実際、Visa/Mastercardも個人事業主や小規模加盟店には決済代行会社経由での契約を推奨しています。

決済代行サービスを利用する【おすすめ】

個人事業主にとって現実的かつおすすめなのが、Square決済![]() やAirペイ

やAirペイ![]() 、PAYGATE

、PAYGATE![]() 、stera tap

、stera tap![]() などの決済代行サービス(ペイメントサービス)を利用する方法です。

などの決済代行サービス(ペイメントサービス)を利用する方法です。

これらはカード会社との直接契約に代わり、一括して複数の決済ブランドを代理契約・提供してくれるサービスです。専用の端末機器やアプリを用いてクレジットカード決済を含むキャッシュレス決済を導入できます。

決済代行サービスを利用するメリット

手続きが簡単でスピーディー、初期費用や月額固定費が安い(無料のことも多い)というのが最大のメリットです。

個人事業主でもオンラインからまとめて申し込めば、Visa/Mastercardから電子マネー、QRコード決済まで30種類以上の決済手段に1契約で対応してもらえます。

サービス側で加盟店審査も一括で行うため審査期間も短く、Squareなど最短当日中にカード決済を始められるケースもあります。

決済代行サービスを利用するデメリット

手数料率はサービスごとに決まっているため、大口加盟店のような個別交渉は基本できません。ただし最近は小規模事業者向けの手数料優遇プログラムが各社導入されており、実質的に直接契約と遜色ない低手数料で利用できるケースも増えています。

一方、契約主体が決済代行会社となるため、サービスが倒産した場合など極端なケースではリスクも考えられますが、主要な決済代行各社は銀行や大手企業のグループで信頼性も高いです。

総合的に見れば、小規模店舗にとって決済代行サービスの利用が最も効率的で現実的なカード決済導入手段と言えるでしょう。多くの個人事業主がこの方法でカード決済を導入しています。

クレジットカード以外のキャッシュレス(電子マネーやQR決済)の導入も、現在ではほとんどが決済代行サービス経由で行う形になります。

例えば交通系電子マネーやPayPayなども個別に契約することは可能ですが、やはり一括導入できるサービス(例:Square決済![]() やSTORES決済など)を使う方が簡単でおすすめです。

やSTORES決済など)を使う方が簡単でおすすめです。

個人事業主のクレジットカード決済の導入におすすめのサービスの比較表

ここからは個人事業主のクレジットカード決済の導入におすすめのサービスの比較表をご紹介します。

まずは主要サービスの概要を比較表で俯瞰し、その後に各サービスの特徴や活用シナリオを詳しく解説します。

| サービス名 | 総合評価 | クレカ手数料 | 電子マネー手数料 | QRコード手数料 | 初期費用 | 月額固定費用 | 入金手数料 | 決済端末代金 | 入金/振込サイクル | 審査〜導入の期間 | 個人事業主 | キャッシュレス端末名 | 対応クレジットカード | 対応電子マネー | 対応QRコード | プリンター内蔵 | オフライン決済 | インバウンド決済 | 持ち運び対応 | タッチ決済対応 | 解約手数料・違約金 | 運営企業名 | キャンペーン | 口コミ評点(StorePro独自調査) | メリット・デメリット(利用者の口コミより) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4.86 ★★★★★ /5.00 | 2.50〜3.25% | 3.25% | 3.25% | 0円 | 0円〜 | 0円 | 0円 | 最短翌営業日 ※即時入金サービスあり | 最短当日 | 個人事業主OK | スマートフォン(iOS/Android)など | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay | ✓ | ✓ | ✓ | ✓ | ✓ | 0円 | Block, Inc. | 【5/31まで】最大13万円分お得!端末と100万円分手数料が無料 | メリット

| |

| 4.77 ★★★★★ /5.00 | 1.98〜3.24% | 3.24% | 3.24% | 0円 | 1年目0円 2年目以降3,300円 ※条件達成で永年無料 | 0円(三井住友銀行) 220円(他銀行) | 0円 | 最短2営業日後(毎日締め) | 約3週間 | 個人事業主OK | stera terminal | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・WeChat Pay・Alipay・UnionPay | ✓ | ✗ | ✓ | ✗ | ✓ | 45日以内に正常な状態で端末を返却すれば無料 | SMBC GMO PAYMENT株式会社 | 最初の1年間は月額費用が無料!年間3,000万円以上で永年無料 | メリット

デメリット

| |

| 4.47 ★★★★★ /5.00 | 1.98〜3.24% | 3.24% | 2.00〜3.24% | 0円 | 0円/3,300円 | 0円 | 0円(数量限定) | 月2回 | 最短15日 | 個人事業主OK | PAYGATE ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・LINE Pay・WeChat Pay・Alipay・UnionPay | ✓ | ✗ | ✓ | ✓ | ✓ | 1年以内に解約すると発生 ※3,000円×残月数 | 株式会社スマレジ | 初期費用0円&3.96万円の端末が何台でも0円!キャンペーン開催中 | メリット

デメリット

| |

| 4.61 ★★★★★ /5.00 | 2.20~3.24% | 2.95〜3.24% | 2.00〜3.24% | 0円 | 0円〜 | 0〜330円 | 38,280円 ※端末無料キャンペーン中 | 最短翌日 | 約1週間 | 個人事業主OK | 楽天ペイターミナル ※使い方はこちら | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・楽天Edy・nanaco・WAON・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・Smart Code・銀行Pay・WeChat Pay・Alipay・JKOPAY | ✓ | ✗ | ✓ | ✓ | ✓ | スタンダードプランのみ2年以内に解約すると発生 ※38,280円 | 楽天ペイメント株式会社 | 導入0円キャンペーン!新規加盟店なら3.8万円の端末が0円 | メリット

デメリット

| |

| 4.44 ★★★★★ /5.00 | 1.98〜3.24% | — | — | 0円 | 0円 | 0円(三井住友銀行) 220円(他銀行) | 0円 | 最短2営業日後(毎日締め) | 最短5営業日 (iPhoneタッチ決済は最短15分) | 個人事業主OK | スマートフォン(iPhone XS以上/Android) | Visa・Mastercard・AMEX・Diners・JCB・Discover | — | — | ✗ | ✗ | ✗ | ✓ | ✓ | 0円 | GMO フィナンシャルゲート株式会社 | — | メリット

デメリット

| |

| 4.17 ★★★★★ /5.00 | 2.20~3.80% | 2.95~3.24% | 1.98~3.24% | 0円 | 1,980円〜 | 0円 | 78,800円 ※端末無料キャンペーン中 | 月2回 | 約1ヶ月 | 個人事業主OK | PayCAS Mobile | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・楽天Edy・WAON・nanaco・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・Jcoin Pay・WeChat Pay・Alipay・JKOPAY | ✓ | ✓ | ✓ | ✓ | ✓ | 4年以内に解約すると発生 ※最大66,000円 | PayPay株式会社 | 中小事業者応援プログラム!端末費用0円・最大4年間の端末保証付き | メリット

デメリット

| |

| 4.54 ★★★★★ /5.00 | 2.48〜3.24% | 2.95〜3.24% | 0.99〜2.95% | 0円 | 0円 | 0円 | 20,167円 ※端末無料キャンペーン中 | 月3回または6回 (15日・末日・月初など) | 1週間〜1ヶ月 | 個人事業主OK | Airペイ専用端末+iPad/iPhone | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・J-coin Pay・Smart Code・WeChat Pay・Alipay | ✗ | ✗ | ✓ | ✓ | ✓ | 0円 | 株式会社リクルート | 0円スタートキャンペーン!台数限定でカードリーダー端末が0円 | メリット

| |

| 4.40 ★★★★★ /5.00 | 2.48〜3.24% | 3.24% | 3.24% | 0円 | 0円〜 | 0円〜198円 | 0円〜13,750円 | 月2回または6回 | 2~4週間 | 個人事業主OK | VEGA3000シリーズ | Visa・Mastercard・AMEX・Diners・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・楽天Edy・nanaco・WAON・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん・楽天Edy・nanaco・WAON | PayPay・d払い・楽天ペイ・au PAY・Smart Code・銀行Pay・WeChat Pay・Alipay・ゆうちょPay・FamiPay・JAL Pay・ANA Pay | ✓ | ✗ | ✓ | ✓ | ✓ | 0円 | 株式会社ジェイエムエス | — | 3.63 ★★★★★ (4件) | メリット

デメリット

|

| 4.43 ★★★★★ /5.00 | 1.98〜3.24% | 1.98〜3.24% | 3.24% | 0円 | フリー/通常:0円 スタンダード:3,300円 | 0円(売上10万円以上) 200円(売上10万円未満) | 19,980円 (スタンダードは0円) | 手動:1〜2営業日 自動:翌月20日 | 最短3営業日 | 個人事業主OK | STORES決済端末 | Visa・Mastercard・AMEX・Diners・JCB・Discover | iD・QUICPay・Suica・PASMO・Kitaca・ICOCA・manaca・TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・メルペイ・ファミペイ・銀行Pay・SmartCode・WeChatPay | ✗ | ✗ | ✓ | ✓ | ✓ | スタンダードプランのみ12ヶ月以内に解約すると発生 ※3,300円×残月数 | STORES株式会社 | — | メリット

デメリット

|

続いて、各サービスの特徴やメリット・デメリット、活用シーンなどを1サービスずつ詳しく見ていきます。

個人事業主のクレジットカード決済導入におすすめのサービス10選【実店舗向け】

ここでは、店舗(対面)でクレジットカード決済を導入する際におすすめの9サービスを厳選して紹介します。

実際に店舗レジで使う端末やアプリにフォーカスし、個人事業主との相性が良い順に挙げています。各サービスの強みや手数料、入金サイクルに加え、「こんな業種・シーンに向いている」という視点も交えて解説します。

個人事業主のクレジットカード決済の導入におすすめのサービス10選【実店舗向け】

それでは順番に解説していきます。

クレジットカード決済導入したい個人事業主におすすめ①Square(スクエア)

| サービス名 | Square(スクエア) |

| 総合評価 | 4.86 |

| 口コミ評価 | |

| 初期費用 | 0円 |

| 月額利用料金 | 0円 |

| 決済手数料 | ■クレジットカード:2.50% ■電子マネー:3.25% ■QRコード:3.25% |

| 入金手数料 | 0円 |

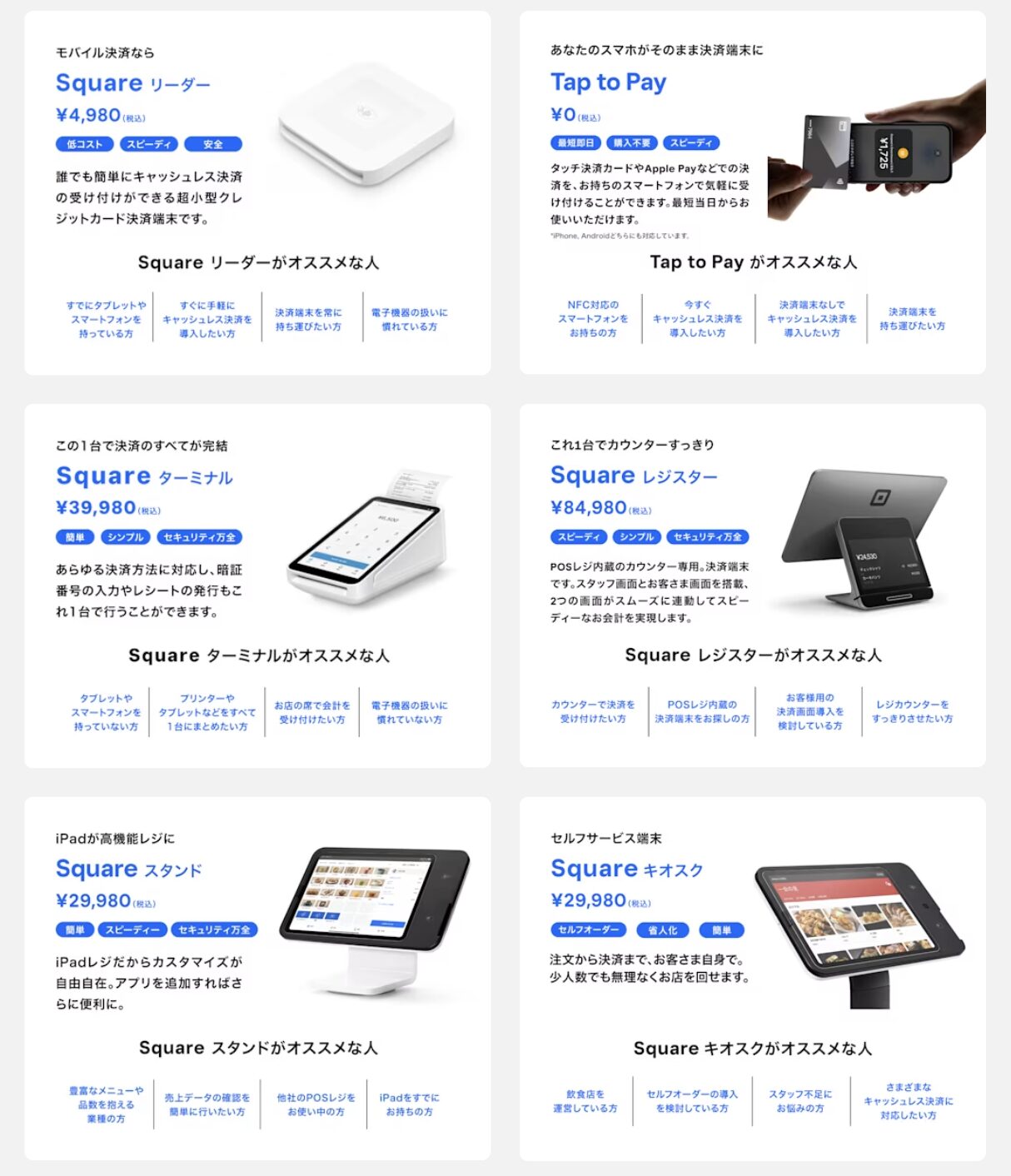

| 端末代金 | ■お手持ちのスマホ:0円 ■Squareリーダー:4,980円 ■Squareターミナル:39,980円 ■Squareレジスター:84,980円 |

| 入金サイクル | 最短翌営業日 ※即時入金サービスあり |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 開業届が必要 ※開業届が無い場合は提供サービスの内容が確認できる書類(メニュー表、名刺、納品書等)が必要 |

| 公式サイト | Squareの公式サイトを確認する |

Square(スクエア)は、米国発のキャッシュレス決済サービスで、日本でも個人事業主から中小企業まで幅広く利用されています。

専用の決済端末をスマホやタブレットに接続して使うタイプで、初期費用無料・月額料金無料で導入できる手軽さが魅力です。

Squareは小規模な飲食店、カフェ、物販店、移動販売など「とにかく手軽にカード決済を始めたい」個人事業主に最適です。

初期コストゼロ・審査もスピーディーなので、「急いでキャッシュレス対応したい」「試験的にクレジットカード決済を導入してみたい」という場合に非常に向いています。また、屋外イベント等でもスマホ+リーダーでサッと決済できる機動力は大きな強みです。

Square導入店舗の口コミを見ると、「クレカ利用希望のお客様に対応でき売上が伸びた」「無料のPOSレジで会計管理が楽になった」など評価も高く、総合力でトップクラスのサービスと言えます。

クレジットカードはもちろんですが、電子マネーやQRコードも幅広く使われているので、ほとんどの方の会計に対応できるので私は満足です!

端末の設置自体はコンパクトなのでどこにおいても困りませんでした。また、サイズも小さく軽いため持ち運びも楽なので使用してないときなどはしまいやすいです。

口コミ投稿者:なりさん / 27歳男性 / 東京都

業種:サービス業 / 職種:医療・看護 / 役職:自営業・個人事業主

導入サービス:Squareターミナル / 2022年2月に導入開始 / 総合評価:4.0/5.0

設置や初期設定はびっくりするほど簡単と聞いていましたが、実際、全く事情を知らないスタッフに依頼しても初期設定が完了し助かりました。設置に関してはデザイン性もサイズ感も申し分なく、表に常に出しておけるのが他の端末と違うメリットでした!

口コミ投稿者:かほさん / 36歳女性 / 石川県

業種:サービス業 / 職種:経営・管理・人事 / 役職:自営業・個人事業主

導入サービス:Squareリーダー / 2020年10月に導入開始 / 総合評価:5.0/5.0

-

Square(スクエア)決済の評判・口コミ(620件)【実際に導入した人の体験談】

続きを見る

-

Square(スクエア)の決済手数料一覧まとめ【高い?計算方法は?消費税は含む?】

続きを見る

-

【最大13万円OFF】Squareの割引キャンペーン情報まとめ【決済端末無料キャンペーンは?新型端末が無料?】

続きを見る

決済端末と100万円分の決済手数料が無料!(詳細

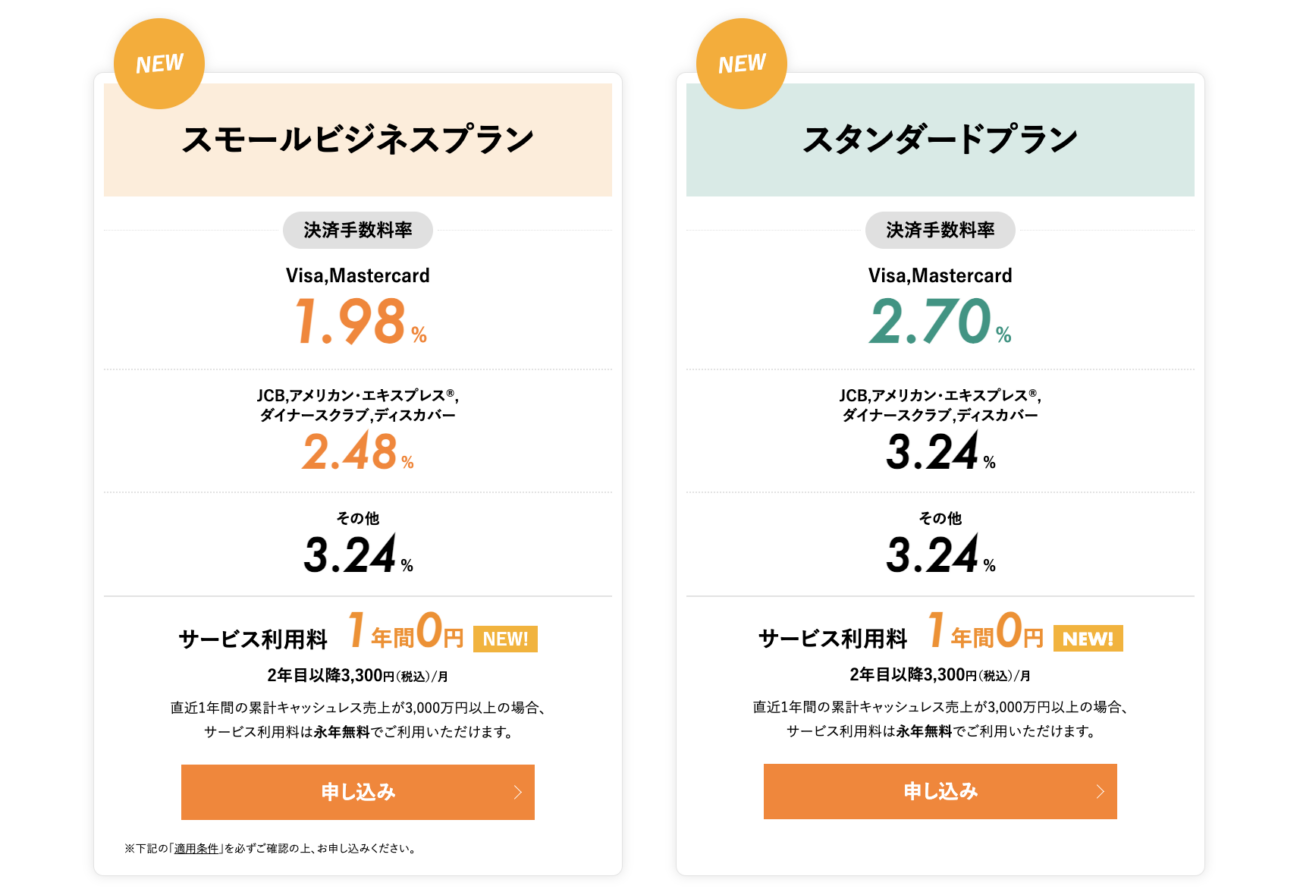

クレジットカード決済導入したい個人事業主におすすめ②stera pack(ステラパック)

| サービス名 | stera pack(ステラパック) |

| 総合評価 | 4.77 |

| 口コミ評価 | |

| 初期費用 | 0円 |

| 月額利用料金 | 1年目:0円 ※2年目以降3,300円(税込) ※直近1年間の売上条件達成で永年無料 ※stera tap(ステラタップ) |

| 決済手数料 | ■スモールビジネスプラン:1.98%〜3.24% ■スタンダードプラン:2.70%〜3.24% |

| 入金手数料 | ・三井住友銀行なら0円 ・その他の銀行は220円 |

| 端末代金 | 0円 |

| 入金サイクル | 最短2営業日後(毎日締め) |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類のいずれか1つが必要(運転免許証、運転経歴証明書、健康保険資格確認証、在留カード、特別永住者証明書) |

| 公式サイト | stera packの公式サイトを確認する |

stera pack(ステラパック)は、SMBC GMO PAYMENT株式会社が提供する対面決済サービスです。高機能なAndroid搭載マルチ決済端末「stera terminal standard」を用いて、クレジット・電子マネー・QR決済をこの1台で処理できるオールインワン型が特徴です。

三井住友フィナンシャルグループの安心感から、個人事業主や中小規模の店舗にも広く導入が進んでいます。

stera packは小売店、美容室、クリニックなど「顧客層が幅広く、あらゆる支払い手段に応えたい」店舗に向いています。例えば高年齢層にはクレジットカード、若年層にはQR決済、地域によっては交通系IC…と多様なニーズがありますが、stera packなら一手に引き受けてくれます。

特に開業直後1年間は月額無料なので、「まず1年試してみて、その間にカード決済の利用状況を見極めたい」というスタンスで導入しやすいです。

実際に「初年度無料のおかげでカード支払いニーズを見極められた」「まとめて導入したら現金以外の支払いが全体の半数近くを占めるようになった」といった声もあります。

銀行系のサービスだけあって信頼性は抜群で、将来的に取引額が増えても手数料1.98%の恩恵が大きいため、事業拡大を見据えて導入するのも良いでしょう。

クレジットカードのタッチ決済ができるのでお客様にも喜んでいただけます。Edyも対応しているのはよく驚かれますし、好評です。QRコード決済は導入していません。

stera packを導入したことで高単価の回数券も売れるようになったので、リピートのお客様が増えました。

口コミ投稿者:リリーさん / 29歳女性 / 福岡県

業種:サービス業 / 職種:美容・理容 / 役職:自営業・個人事業主

導入サービス:stera pack / 2022年7月に導入開始 / 総合評価:4.5/5.0

本体代金初年度無料は、経営を始めたばかりの者としてはかなり助かりました。

また入金サイクルを自分で選択することができ、さらには変更することも可能でしたので、毎月の売り上げに応じて臨機応変に調整することも可能でした。

口コミ投稿者:りーさん / 31歳女性 / 大阪府

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:自営業・個人事業主

導入サービス:stera pack / 2022年11月に導入開始 / 総合評価:5.0/5.0

-

stera pack(ステラパック)の評判・口コミ(171件)【デメリットは?審査は厳しい?端末に不具合?】

続きを見る

-

stera pack(ステラパック)の手数料まとめ【高い?導入費用は?消費税の扱いは?】

続きを見る

年間キャッシュレス額が3,000万円以上なら永年無料

クレジットカード決済導入したい個人事業主におすすめ③PAYGATE

| サービス名 | PAYGATE |

| 総合評価 | 4.47 |

| 口コミ評価 | |

| 初期費用 | 0円 |

| 月額利用料金 | 3,300円 |

| 決済手数料 | ・クレジットカード 1.98%〜3.24% ・電子マネー 3.24% ・QRコード 2.00% |

| 入金手数料 | 0円 |

| 端末代金 | 39,600円 ※0円になるキャンペーン実施中 |

| 入金サイクル | ・クレジットカード、電子マネー:月2回(末締め翌15日払い/15日締め当月末払い) ・QRコード:月1回(当月末締め、翌月末払い) |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 個人事業主と同一名義の口座が必要 |

| 公式サイト | PAYGATEの公式サイトを確認する |

PAYGATE(ペイゲート)は、クラウドPOSレジ「スマレジ」を提供する株式会社スマレジが展開するマルチ決済サービスです。1台の専用端末「PAYGATE Station」でクレジットカード・電子マネー・QR決済に対応できます。スマレジPOSアプリと連動できることから、飲食・物販のレジ周り効率化を図りたい店舗に支持されています。

PAYGATEは、スマレジを導入している飲食店・小売店には第一選択肢と言えます。レジと決済が連動することでスタッフの操作負担が減り、特にレジ混雑時のミス防止やスピードアップに寄与します。

また、移動が多いビジネス(キッチンカー、デリバリー受付時の決済など)やイベント出店がある事業者にも適しています。端末1台でプリントまで完了するので持ち運びが便利で、屋内外問わず決済インフラを確保できる安心感があります。

月額費用は発生しますが、裏を返せば端末保証や通信費込みのオールインワン料金でもあり、安定運用に価値を感じる方に向いています。

スマレジ社はサポート体制もしっかりしており、導入相談から運用フォローまで手厚く、初めてキャッシュレス導入する個人事業主でも安心できるでしょう。

PAYGATEしか導入したことがないため、他サービスとの比較はできませんが、これまで高いと感じたことはありません。導入費用や月額費用、決済手数料も許容範囲内で、コストパフォーマンスに満足しています。必要な機能が揃っている点を考えると、コストに見合った価値を提供していると感じます。

デザイン自体は特に気にしたことはありませんが、端末が非常にコンパクトなので、店内のどんな場所にも馴染む印象です。場所を取らず、使い勝手も良いため、設置の自由度が高い点が便利です。シンプルで実用的なデザインだと私は思います。

口コミ投稿者:大島拓人さん / 27歳男性 / 愛知県

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:会社員

導入サービス:PAYGATE / 2021年7月に導入開始 / 総合評価:3.5/5.0

設置や初期設定も、とてもスムーズにできました。コンパクトな端末なので場所も取らず、サロンの受付スペースにも自然に馴染みます。コードの接続もシンプルで、電源とWi-Fiをつなぐだけですぐに使えるようになりました。設定についても、説明書や専用アプリのガイドに従えば、専門知識がなくても簡単に進められました。わからないことがあっても、サポートが丁寧で安心感がありました。

機械が苦手な私でもストレスなく導入できたので、「もっと早く始めていればよかった」と思ったほどです。

口コミ投稿者:北出さん / 33歳女性 / 北海道

業種:サービス業 / 職種:販売・接客・サービス・モニター / 役職:自営業・個人事業主

導入サービス:PAYGATE / 2024年8月に導入開始 / 総合評価:5.0/5.0

-

PAYGATE(ペイゲート)とは?安全?【手数料や使い方、口コミを解説】

続きを見る

-

スマレジのPAYGATE(ペイゲート)の手数料はいくら?【振込手数料や消費税・月額費用も解説】

続きを見る

初期費用0円&3.96万円の決済端末が何台でも0円!

クレジットカード決済導入したい個人事業主におすすめ④楽天ペイ

| サービス名 | 楽天ペイ |

| 総合評価 | 4.61 |

| 口コミ評価 | |

| 初期費用 | 0円 |

| 月額利用料金 | 0円〜 ※有料プランもあるが、キャンペーン適用で0円で利用可 |

| 決済手数料 | ■クレジットカード:2.20%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:2.00%〜3.24% |

| 入金手数料 | ・楽天銀行:0円 ・その他の金融機関:330円 |

| 端末代金 | 38,280円 ※端末無料キャンペーン開催中 |

| 入金サイクル | ■楽天銀行 ・翌日 ・月1回(当月末締め翌月末払い) ・月2回(当月15日締め当月末払い/当月末締め翌月15日払い) ■その他銀行 ・3日後 ・月1回(当月末締め翌月末払い) ・月2回(当月15日締め当月末払い/当月末締め翌月15日払い) |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 以下3点の書類が必要 ①本人確認書類(運転免許証、運転経歴証明書、パスポート、住民票、住民基本台帳カード、健康保険証、在留カード、特別永住者証明書) ②代表者と同一の口座名義の口座 ③店舗の名前、住所、電話番号、サービス内容が確認できる情報 |

| 公式サイト | 楽天ペイの公式サイトを確認する |

楽天ペイ(実店舗決済)は、楽天グループが提供する店舗向けキャッシュレス決済サービスです。もともとスマホアプリ決済「楽天ペイ」の加盟店サービスでしたが、現在はクレジットカード、電子マネー、QRコードをまとめて導入できる総合決済サービスとなっています。

楽天ペイは、楽天ポイントを重視する顧客が多い店舗、観光地の土産物店、ファミリー層向け店舗などに向いています。例えば「楽天カードで支払いたい」「楽天ポイントを使いたい」といったニーズは根強く、楽天ペイ導入によりこうした声に応えられます。

楽天銀行を利用すればキャッシュフローも良好で、個人事業主や小規模店でも安心して導入できます。

飲食店などでは楽天ポイント目当ての集客効果も期待でき、「カード払い対応とポイント導入で新規客が増えた」という事例もあります。

既に楽天市場に出店している事業者や楽天トラベルで集客している観光業者などにとっても、オンラインとオフラインを統合するツールとして楽天ペイは価値があるといえるでしょう。

コスト面は迷うことなく導入を決めれるくらいで満足度は高いです。個室サロンでお会計も個室決済であることから各セラピストが自分の携帯にアプリをインストールして決済端末のみ持っていき決済をしていましたが、一人が接続すると次のスタッフは接続解除されているため接続するところからスタートとなるのでやや時間を取られる印象です。

口コミ投稿者:かほさん / 36歳女性 / 石川県

業種:サービス業 / 職種:経営・管理・人事 / 役職:自営業・個人事業主

導入サービス:楽天ペイターミナル / 2019年2月に導入開始 / 総合評価:3.5/5.0

正直Airレジの方がレストランボードやAirレジとの連携で、より具体的なデータがでてきますが、楽天ペイの方は連携できていないので私は分析機能等を活用しておりませんでした。管理画面がログアウトになっていることも多かったり、自動ログインできないことも多発していた時期もあり、決済機能以外は全然使ってません。

口コミ投稿者:サンクさん / 32歳女性 / 静岡県

業種:サービス業 / 職種:美容・理容 / 役職:自営業・個人事業主

導入サービス:楽天ペイターミナル / 2022年1月に導入開始 / 総合評価:2.5/5.0

-

楽天ペイ(実店舗決済)の評判・口コミ(375件)【導入方法やデメリットも解説】

続きを見る

-

楽天ペイの手数料は高い?誰が払う?【導入費用や端末料金も解説】

続きを見る

新規加盟店なら3.8万円の決済端末が0円に(詳細)

クレジットカード決済導入したい個人事業主におすすめ⑤stera tap(ステラタップ)

| サービス名 | stera tap |

| 総合評価 | 4.44 |

| 口コミ評価 | 3.90 (76件) |

| 初期費用 | 0円 |

| 月額利用料金 | 0円 |

| 決済手数料 | ■小規模業者 ※その他の条件もあり Visa・Mastercard:1.98% JCB・American Express・Diners Club・Discover:2.48% ■その他の事業者 Visa・Mastercard:2.70% JCB・American Express・Diners Club・Discover:3.24% |

| 入金手数料 | ・三井住友銀行なら0円 ・その他の銀行は220円 |

| 端末代金 | 0円 |

| 入金サイクル | 最短2営業日後(毎日締め) |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類のいずれか1つが必要(運転免許証/運転経歴証明書 、健康保険資格確認証、マイナンバーカード、在留カード、特別永住証明書) |

| 公式サイト | stera tap(ステラタップ)の公式サイトを確認する |

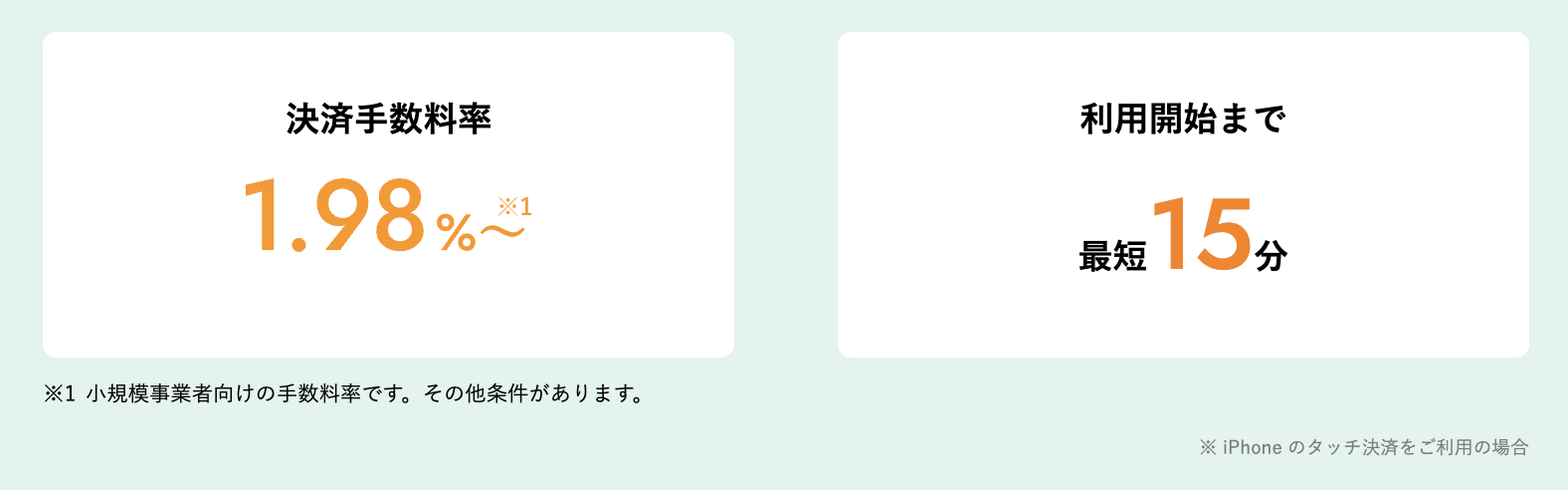

stera tap(ステラタップ)![]() は、三井住友銀行が提供するサービスで、iPhoneやAndroidスマートフォンを決済端末として活用できます。

は、三井住友銀行が提供するサービスで、iPhoneやAndroidスマートフォンを決済端末として活用できます。

専用アプリをダウンロードし、登録するだけで、クレジットカードやデビットカードなどの非接触決済に対応可能です。

追加のカードリーダーを使わず、スマホのNFC機能でクレジットカードのタッチ決済(コンタクトレス決済)を受け付けられるため、初期費用が完全にゼロなのが最大の魅力です。

クレジットカードの決済手数料率は1.98%〜3.24%と、特に個人事業主などの小規模事業者にとって導入しやすい価格設定となっています。

また、申し込みから最短15分で利用を開始できる(※iPhoneのタッチ決済の場合)ため、急なイベント等があっても迅速な導入が可能です。

「ひとまずカード決済をできるようにしてみたい」という個人事業主にとってハードルが極めて低いため、今後このSoftPOS(スマホが決済端末)方式は普及が進むでしょう。導入後にもっと多彩な決済が必要になれば、stera pack等へのアップグレードもスムーズです。

端末は私が使用しているスマホなのでアプリをダウンロードしてスムーズに初期設定はできました。端末設置の煩わしさもありませんでした。決済時はスマホでお客様のクレジットカードを読み込む方式なので直観的に使えます。お客様の手を煩わせないで、私のみで使用できます。

口コミ投稿者:xtakao418さん / 59歳男性 / 新潟県

業種:サービス業 / 職種:警備・清掃・点検 / 役職:自営業・個人事業主

導入サービス:stera tap / 2025年5月に導入開始 / 総合評価:4.5/5.0

操作は直感的に可能で、日常感覚で使用できます。また、イベントでも、常設の出店でも、stera tapは据え置き不要で立ち上げが早いです。モバイルバッテリーとポケットWi-Fiがあれば鬼に金棒です。非常にお勧めできます。

口コミ投稿者:ひろぽんさん / 33歳男性 / 大阪府

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:自営業・個人事業主

店舗数:1店舗 / 従業員数:1人 / 平均客単価:〜999円 / 1日のキャッシュレス決済件数:1〜4件 / 年間売上:〜100万円 / 年間キャッシュレス決済額:〜100万円

導入サービス:stera tap / 2025年4月に導入開始 / 総合評価:4.0/5.0

>> stera tap(ステラタップ)の公式サイトを確認する![]()

-

stera tap(ステラタップ)の評判・料金・手数料まとめ【個人でも審査に通る?対応機種は?】

続きを見る

クレジットカード決済導入したい個人事業主におすすめ⑥PayCAS Mobile

| サービス名 | PayCAS Mobile |

| 総合評価 | 4.17 |

| 口コミ評価 | 4.17 (39件) |

| 初期費用 | 0円 |

| 月額利用料金 | ■通常:4,000円〜 ■特別セットプラン:1,980円〜 |

| 決済手数料 | ■クレジットカード:2.80%〜3.24% ■電子マネー:2.80%〜3.24% +月額1,020円 ■QRコード:2.95%〜3.24% |

| 入金手数料 | 0円 |

| 端末代金 | 78,800円 ※特別セットプランは無料 |

| 入金サイクル | 月2回 |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類のいずれか1つが必要 ・運転免許証 ・在留カードおよび特別永住者証明書 ・個人番号カード(マイナンバーカード) ・日本国パスポート+住所確認書類 ・各種健康保険証+住所確認書類 |

| 公式サイト | PayPay(PayCAS Mobile)の公式サイトを確認する |

PayCAS Mobileは、スマホ決済でおなじみのPayPay株式会社が提供するマルチ決済端末サービスです。「特別セットプラン」という加盟店向けプランに申し込むことで、高性能な専用端末が無料提供され、クレジットカード・電子マネー・QR決済をまとめて導入できます

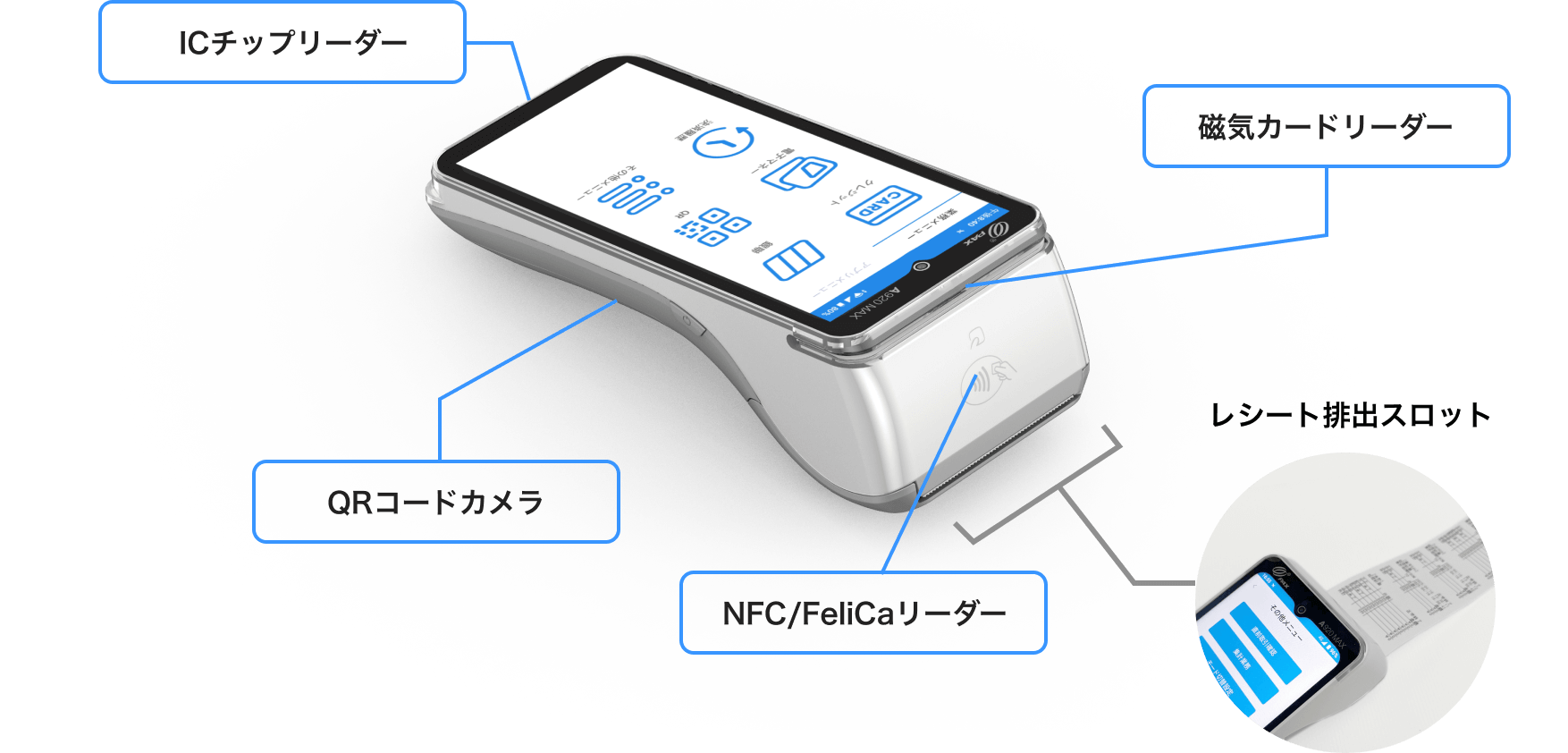

端末はソフトバンクの4G回線内蔵で、エリア内ならどこでも決済可能です。大画面タッチパネルで操作性も良く、プリンター内蔵でレシートもその場で発行できます。

また、PayPay経由の申し込みなのでPayPay加盟店向けの販促サービス(PayPayクーポン発行等)も利用でき、集客面でも恩恵があります。PayPay利用者アプリ上に店舗情報を掲載したり、特典クーポンを表示させたりといったマーケティング支援も受けられます。

PayCAS Mobileは、幅広い決済ニーズに応えたい中規模店舗、観光客相手の店舗、既にPayPay加盟店の個人事業主に適しています。特に「今はQRのPayPayだけ導入しているが、カードもまとめて強化したい」というケースでは、PayCAS Mobileへの切替がスムーズです。

「端末1台で全部できてストレスフリー」という評判も多く、店舗オペレーション簡略化を図りたい個人事業主にとってPayCAS Mobileは魅力的といえるでしょう。

操作性は非常にシンプルで端末を立ち上げ後、端末にて金額を打ち込み決済するだけです。他端末と違い、タブレットまたはスマホが不要です。

審査に関しては他同様、ホームページやGoogleマップが必須です。その他、実店舗があるかどうか入念にチェックされます。担当がついてWEBミーティング後、書類を提出し審査開始です。

口コミ投稿者:神谷健志さん / 32歳男性 / 愛知県

業種:サービス業 / 職種:美容・理容 / 役職:経営者・役員

導入サービス:PayCAS Mobile / 2024年10月に導入開始 / 総合評価:3.5/5.0

>> PayPay(PayCAS Mobile)の公式サイトを確認する![]()

-

PayCAS Mobile(ペイキャスモバイル)の口コミまとめ【手数料・月額費用や使い方も解説】

続きを見る

-

PayCAS Mobileの手数料・費用まとめ【月額費用はいくら?ロール紙は有料?】

続きを見る

-

【最大1.3万円OFF】PayCAS Mobileのキャンペーンまとめ【月額費用が無料?キャッシュバック?】

続きを見る

端末費用が0円!最大4年間の端末保証付き!

クレジットカード決済導入したい個人事業主におすすめ⑦Airペイ(エアペイ)

| サービス名 | Airペイ |

| 総合評価 | 4.54 |

| 口コミ評価 | |

| 初期費用 | 0円 |

| 月額利用料金 | 0円 |

| 決済手数料 | ■クレジットカード:2.48%〜3.24% ■電子マネー:2.95%〜3.24% ■QRコード:0.99%〜2.95% |

| 入金手数料 | 0円 |

| 端末代金 | 20,167円 ※端末無料キャンペーン開催中 |

| 入金サイクル | 月6回または3回 |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類のいずれか1つが必要(運転免許証、運転経歴証明書、パスポート、住民票、健康保険証、在留カード、特別永住者証明書) ※Airペイの個人の申し込みに必要な書類 |

| 公式サイト | Airペイの公式サイトを確認する |

Airペイは、リクルートが提供するマルチ決済サービスです。「Airレジ」との連携や豊富なCMで知名度が高く、小規模店舗からチェーン店まで幅広く導入されています。初期・月額無料でありながら対応ブランドの多さと入金サイクルの速さが大きな強みです。

Airペイは、飲食店、美容サロン、小売店など幅広い個人店舗におすすめできます。特にiPadやiPhoneを活用したスマートなレジ運用を目指す店舗に相性抜群です。Airペイ導入者の多くはAirレジも併用しており、「レジと決済の一体運用で会計ミスが減った」「飲食店の伝票会計がスムーズになった」といった声があります。

リクルート運営の安心感も強みで、サポート体制や加盟店管理画面の使いやすさなど細かい点まで配慮されています。

例えば、「普段は現金が多いが一部常連からカード払い要望がある」「複数の決済端末を置きたくない」という美容室オーナーや、週末に売上集中するカフェ店主などに、Airペイはベストな選択肢となっています。

導入費用、運用コスト、振込手数料はありませんでした。決済手数料のみで残りは0円で運用できます。返却時もちゃんと大切に扱えていれば費用はかかりません。

デザインは黒色を基調としていてコンパクトかつシンプルだったのでそんなに店内のデザインを乱すものにはなってないかと思います。ボタンがプッシュ式なため、押せてなくて一から金額を入れ直しが何度かあったかな。

口コミ投稿者:神谷健志さん / 32歳男性 / 愛知県

業種:サービス業 / 職種:美容・理容 / 役職:自営業・個人事業主

導入サービス:Airペイ(エアペイ) / 2020年8月に導入開始 / 総合評価:3.0/5.0

私の店では、d払いや楽天ペイ、PayPay等のQR決済サービスの利用が大半を占めていますが1年間のうちでお客様申告のお支払い方法で対象外だった事はまだ一度もありませんので満足しています。

口コミ投稿者:椿さん / 36歳女性 / 神奈川県

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:自営業・個人事業主

導入サービス:Airペイ(エアペイ) / 2023年9月に導入開始 / 総合評価:4.0/5.0

-

Airペイ(エアペイ)の評判・口コミ(439件)【メリットや手数料も解説】

続きを見る

-

AirPAY(エアペイ)のデメリットまとめ【手数料が高い?壊れやすい?】

続きを見る

-

AirPAY(エアペイ)のキャンペーンまとめ【iPad無料キャンペーンは開催中?】

続きを見る

台数限定でカードリーダー端末が0円に!

クレジットカード決済導入したい個人事業主におすすめ⑧JMSおまかせサービス

| サービス名 | JMSおまかせサービス |

| 総合評価 | 4.40 |

| 口コミ評価 | 3.63 (58件) |

| 初期費用 | 0円 |

| 月額利用料金 | 0円 ※SIMカードご利用の場合は693円(税込) |

| 決済手数料 | ■クレジットカード:2.48〜3.24% ■電子マネー:3.24% ■QRコード:3.24% |

| 入金手数料 | ■月2回払い:0円 ■月6回払い:198円(税込) |

| 端末代金 | 0円 ※有線LANで利用する場合は別途バーコードスキャナが必要(13,750円(税込)) |

| 入金サイクル | 月2回または6回 |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類のいずれか1つが必要 ・運転免許証、運転経歴証明書(2012年4月1日以降に発行されたもの) ・パスポート(日本国政府で発行されたもの/顔写真ページ必須) ・住民票の写し(発行日より3ヵ月以内/マイナンバーの記載がないもの) ・印鑑登録証明書(発行日より3ヵ月以内) ・在留カード ・特別永住者証明書 ・住基カード |

| 公式サイト | JMSおまかせサービスの公式サイトを確認する |

JMSおまかせサービス![]()

![]() は、インターネット環境や営業形態に応じた端末を0円~で提供しているキャッシュレス決済端末・決済システムです。

は、インターネット環境や営業形態に応じた端末を0円~で提供しているキャッシュレス決済端末・決済システムです。

古くからの信用カード会社系列ということもあり、手数料体系のわかりやすさと初期費用ゼロを売りにしています。カード会社直系の安心感から、個人事業主にも密かに人気のサービスです。

店舗に合わせたキャッシュ端末を4種類から選べるため、テーブル決済や店頭でのテイクアウトなど、多様な営業形態に応じることが可能です。

0円で導入できる端末には保証が4年間もついているので、万が一故障した場合も安心して利用できます。

売上や契約情報を、Web上の管理画面で24時間いつでもどこでも確認できる点も嬉しいポイントです。

個人事業主の場合も導入可能で、審査の際は本人確認書類の他に、店舗外観写真や商品詳細資料が必要なケースがあるのでご注意ください。

設置や初期設定はJMSの方が一緒にしてくださったので、設置も設定も随時説明をして頂きながらの作業でしたので、とてもスムーズでした。

運用コストは現金販売に比較すると、売り上げる程に決算手数料が増えているのが気になる点ではありましたが、お客様が持ち合わせ以上の購入意欲を持った時に即決済が出来る事で見込み客を取り逃す事を減らせたので、結果的にコストパフォーマンスは満足していました。

口コミ投稿者:小津 邪馬人さん / 60歳男性 / 滋賀県

業種:サービス業 / 職種:美容・理容 / 役職:自営業・個人事業主

導入サービス:JMS / 2008年5月に導入開始 / 総合評価:5.0/5.0

導入時は手数料の高さに躊躇しましたが、今やキャッシュレス決済時代なので特段違和感は感じません。しかし経営している他店舗は客単価が低く薄利多売で売上を見込むスタイルのため、今後も導入は考えておりません。

口コミ投稿者:matsuyasuさん / 33歳男性 / 熊本県

業種:卸売・小売・飲食業 / 職種:飲食・フード / 役職:経営者・役員

導入サービス:JMS / 2012年9月に導入開始 / 総合評価:3.0/5.0

-

JMSおまかせサービスの手数料は高い?非課税?交渉できる?【中小企業の手数料率も】

続きを見る

クレジットカード決済導入したい個人事業主におすすめ⑨ダイニー

| サービス名 | ダイニー |

| 総合評価 | 4.31 |

| 口コミ評価 | - |

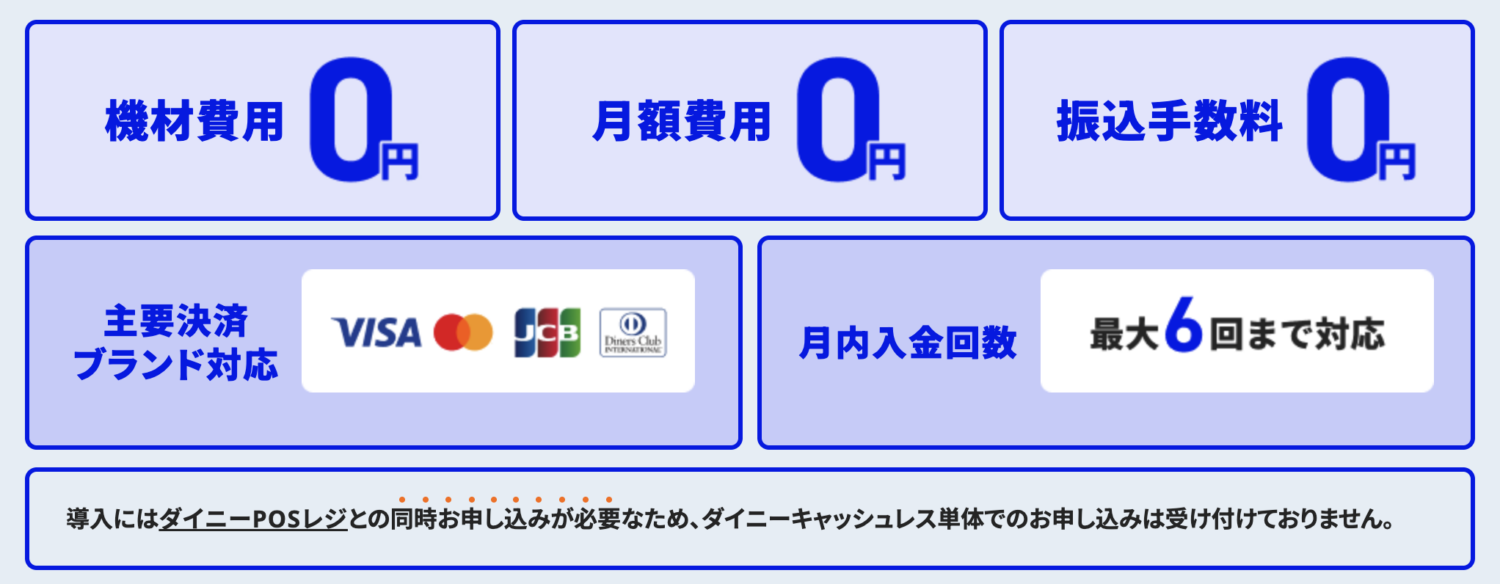

| 初期費用 | 0円 |

| 月額利用料金 | 0円 |

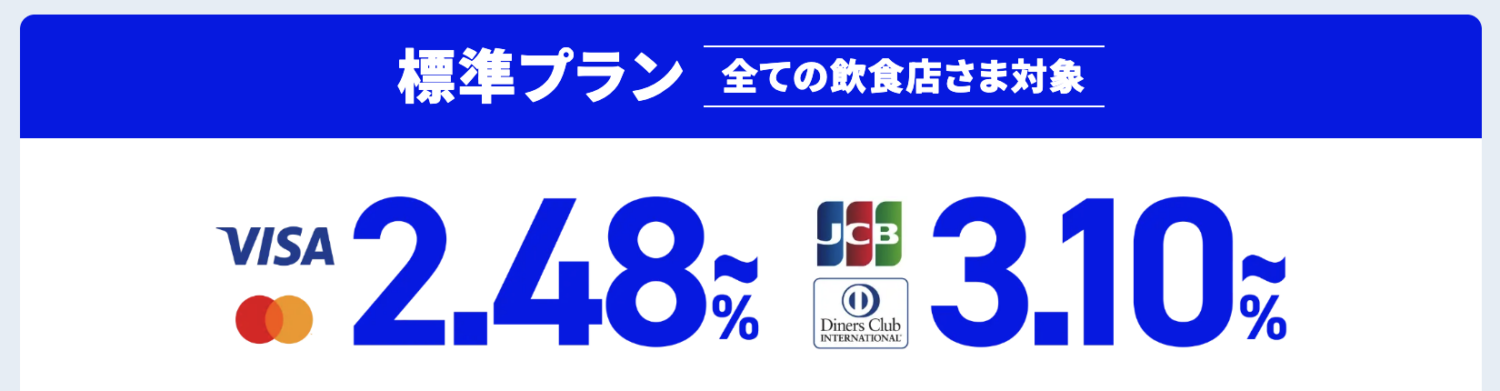

| 決済手数料 | ■個店プラン(中小企業限定) クレジットカード:1.888%〜2.38% ■標準プラン(全飲食店対象) クレジットカード:2.48%〜3.10% ※両プランともQRコード決済(PayPay)、交通系IC電子マネーは取り扱い準備中 |

| 入金手数料 | 0円 |

| 端末代金 | 0円 |

| 入金サイクル | 最大月6回 |

| 個人事業主の導入可否 | 導入可能 |

ダイニーキャッシュレスは、飲食店向けのシステム「ダイニーPOSレジ」を利用している店舗限定で導入できる決済サービスです。ダイニーが提供するPOSレジと同時お申し込みが必須となり、単独での利用はできませんのでご注意ください。

最大の特徴は、個人事業主や中小企業を対象とした「個店プラン」を利用することで、決済手数料を大幅に抑えられる点です。このプランでは、VisaとMastercardが1.888%から、JCBやDinersが2.38%からという低い料率で利用できます。

全飲食店が対象の「標準プラン」でも2.48%から3.10%となっており、他の決済代行サービスよりも安いため、経費削減に大きく貢献するでしょう。

なお、現在はクレジットカード決済のみに対応しており、QRコード決済や交通系ICなどは取り扱い準備中となっています。

入金サイクルは月6回となっているため、資金繰りの安定化も期待できます。さらに初期費用や月額費用、振込手数料は0円で利用できるため、手軽に導入を開始できるでしょう。

このようにダイニーは決済手数料の負担を少しでも軽くしたい店舗や、レジ作業の効率化を図りたい個人飲食店におすすめのサービスといえます。

個人事業主のクレジットカード決済導入におすすめのサービス7選【オンライン向け】

個人事業主向けのクレジットカード決済サービスでは、オンライン利用に特化したサービスもあります。

ここでは、オンライン決済の導入で個人事業主におすすめとなる6つのサービスを紹介しましょう。

個人事業主のクレジットカード決済導入におすすめのサービスの比較表【オンライン向け】

| サービス名 | 初期費用 | 月額費用 | 決済端末代金 | 決済手数料 | 返金手数料 | 入金手数料 | 入金サイクル |

| Square オンライン決済 | 0円 | 0円~ | 0円 | 3.25%〜3.75% | 0円 | 0円 | 最短翌日 |

| SBペイメント サービス | 要問い合わせ | 要問い合わせ | ・購入:要問い合わせ ・レンタル:1台1万円~ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 月末締め翌月末入金 |

| CloudPay Neo | 要問い合わせ | 要問い合わせ | 0円 | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ |

| UnivaPay | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ |

| Stripe | 0円 | 0円 | - | 3.6% | 250円+10% | 0円 | 2~7営業日 |

| サブスクペイ | 要問い合わせ | 要問い合わせ | - | 2.50%~ | 要問い合わせ | 要問い合わせ | 11営業日 |

| PayPal | 0円 | 0円 | - | 3.6%+受け取った通貨に基づく固定手数料 (日本円は40円) | 0円 | 0円 | 最短3日 |

それでは順番に解説していきます。

クレジットカード決済導入したい個人事業主におすすめ①Squareオンライン決済

| サービス名 | Squareオンライン決済 |

| 初期費用 | 無料 |

| 月額費用 | (Squareオンラインビジネス) ・フリープラン:0円 ・プラスプラン:3,375円 ・プレミアムプラン:9,180円 (Squareリンク決済) 0円 (Square請求書) ・無料プラン:0円 ・請求書プラスプラン:3,000円 (Squareブラウザ決済) 0円 |

| 機器代金 | 0円 |

| 決済手数料 | (Squareオンラインビジネス) ・フリープラン・プラスプラン:3.6% ・プレミアムプラン:3.3% (Squareリンク決済) 3.6% (Square請求書) ・フリープラン・プラスプラン:3.25% (Squareブラウザ決済) 3.75% (ただしSquareターミナルと接続しブラウザ決済を利用した対面決済の場合は3.25%が適用) |

| 入金手数料 | 無料 |

| 入金サイクル | 最短翌営業日 ※即時入金サービスあり |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 開業届または提供サービスが分かる資料(広告・メニュー表・各種許認可・名刺・請求書など) |

| 公式サイト | Square オンライン決済の公式サイトはこちら |

Squareオンライン決済は決済代行サービスSquareが提供する次の4つの機能を総称したものです。

Squareオンライン決済の機能

Squareオンラインビジネスでは、簡単にオンラインショップを作成し、決済を受け付けることができます。

Squareリンク決済は、メールやSNS、ホームページなどに決済用リンクを掲載することで、複数の顧客からの決済を広く受け付けられる機能です。

Square請求書は、商品やサービスの内容を記載した電子請求書に決済用URLを添付して顧客へ送付できる機能です。

Squareブラウザ決済は、電話や対面で顧客のクレジットカード情報をブラウザに入力して決済が行えます。

個人事業主はもちろん、開業届を出していない個人でも導入できます。多用なサービスが揃っているため、自店に合ったものを利用してみてください。

決済手数料と振込手数料は、オンラインショップの運営にかかる手数料とほとんど同じなので特にコストとは感じていません。データ管理の効率が上がったぶん、仕事全体で考えるとコストパフォーマンスは格段に良くなった感じがあります。

口コミ投稿者:tommyさん / 42歳女性 / 東京都

業種:サービス業 / 職種:経営・管理・人事 / 役職:自営業・個人事業主

導入サービス:Square POS / 2024年9月に導入開始 / 総合評価:4.5/5.0

私自身、対面決済の手数料は比較的安く満足しています。ただ、請求書を定期送信する際の手数料は少し高いと感じることもあります。しかし、毎月同じ内容を自動で送れる利便性を考えると、妥当なコストだと思います。

口コミ投稿者:わたなべさん / 28歳女性 / 埼玉県

業種:サービス業 / 職種:美容・理容 / 役職:自営業・個人事業主

導入サービス:Squareリーダー / 2024年5月に導入開始 / 総合評価:4.5/5.0

-

Square(スクエア)リンク決済の作り方・支払い方法まとめ【決済できないときの対処法も】

続きを見る

-

Square(スクエア)請求書の作り方・使い方まとめ【手数料や印刷方法も】

続きを見る

-

Square(スクエア)のオンライン決済のやり方【ECでのネット決済におすすめ】

続きを見る

クレジットカード決済導入したい個人事業主におすすめ②SBペイメントサービス

| サービス名 | SBペイメントサービス |

| 初期費用 | 要問い合わせ |

| 月額費用 | 要問い合わせ |

| 機器代金 | A920MAX ・購入:要問い合わせ ・レンタル:1台あたり1万円~(別途初期費用3万円~が必要) LP-PCR3.0 BT:要問い合わせ |

| 決済手数料 | 要問い合わせ |

| 入金手数料 | 0円 |

| 入金サイクル | 原則月末締め翌月末入金 |

| 個人事業主の導入可否 | Shopify連携の特設導入のみ可能 ※その他のオンライン決済は法人のみ ※端末決済は個人事業主も可能 |

| 個人事業主の導入に必要な書類 | 特商法表記の事前申告・事業内容資料 ※端末決済の場合、運転免許証等の本人確認書類(1点)および必要に応じて営業許可証 |

| 公式サイト | SBペイメントサービスの公式サイトを確認する |

SBペイメントサービスは、ソフトバンクグループが提供する安定した通信環境と高いセキュリティ体制を誇る決済代行サービスです。

オンライン決済と決済端末による実店舗決済の両方を提供しています。

ただし個人事業主がオンライン決済を利用する場合は、Shopify連携の特設導入のみ導入可能となっております。その他のオンライン決済は法人のみとなっているためご注意ください。

両者を組み合わせてサブスク決済を行うこともできるため、スタジオレッスン費用や商品の定期販売など定期的な決済が必要な取引にも利用できます。

クレジットカード決済導入したい個人事業主におすすめ③CloudPay Neo

| サービス名 | CloudPay Neo |

| 初期費用 | 要問い合わせ |

| 月額費用 | 要問い合わせ |

| 機器代金 | 0円 |

| 決済手数料 | 要問い合わせ |

| 入金手数料 | 要問い合わせ |

| 入金サイクル | 要問い合わせ |

| 個人事業主 | 導入可能 |

| 個人事業主の導入に必要な書類 | 個人事業主は本人確認書類(運転免許証・在留カード・マイナンバーカード(番号欄なし)等)1点、または補助書類と組み合わせ2点。業種により許可証が必要。 |

CloudPay Neoは端末レスの店頭QR決済に加えて、オンラインでURLを発行して送るリンク決済にも対応します。

見積後や請求書送付時の「オンライン回収」を簡素化でき、出張・無店舗業態の未回収リスクを実務で抑えられます。

月会費などは継続課金でサブスクシステムとして自動化でき、入金確認や催促の手間を構造的に減らせます。

料金体系は要問い合わせなので、手数料と入金サイクルを試算し、キャッシュフローに与える影響を前提条件として確認しましょう。

クレジットカード決済導入したい個人事業主におすすめ④UnivaPay

| サービス名 | UnivaPay |

| 初期費用 | 要問い合わせ |

| 月額費用 | 要問い合わせ |

| 決済手数料 | 要問い合わせ |

| 入金手数料 | 要問い合わせ |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 商品商材資料・身分証明書 |

| 入金サイクル | 要問い合わせ |

個人事業主にとって懸念になりやすい「突然のアカウント凍結リスク」に配慮した設計を掲げており、安定運用を重視したい事業者にも選ばれやすいのがUnivaPay(ユニヴァペイ)です。

UnivaPayはオンラインスクール、コーチング、コンテンツ販売など、無形商材を扱う個人事業主から高い支持を得ているのが最大の特徴です。外資系サービスで見られがちな機械的なアカウント停止リスクを最小限に抑え、事業の継続性を守ります。

また、多通貨決済や多言語対応にも優れており、将来的に海外展開や越境ECを視野に入れている個人事業主にとっても、システムを切り替えることなく成長に合わせた拡張が可能です。

担当者によるサポート体制も充実しており、初めて決済システムを導入する方でも、自身のビジネスモデルに最適なプランの提案を受けることができます。

安定性と柔軟性を重視する個人事業主にとって、真に頼れるビジネスパートナーといえるでしょう。

クレジットカード決済導入したい個人事業主におすすめ⑤Stripe

| サービス名 | Stripe |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 決済手数料 | ・標準プラン:3.6% ・カスタムプラン:取引量に応じた割引や複数製品購入時の割引有 |

| 入金手数料 | 0円 |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 本人確認書類、住所確認書類 ※Webサイトの用意や特商法表記が求められるケースもあり |

| 入金サイクル | 通常2~7営業日 |

Stripeは、世界的に用いられている大手オンライン決済代行サービスです。

クレジットカードだけでなくGoogle PayやApple Pay、コンビニ決済や銀行振込といった幅広い支払方法に対応しています。

料金形態もシンプルで、初期費用や月額利用料は発生せず、決済手数料のみで利用可能です。また、取引量が大きくなれば、カスタムプランとして一定の割引も受けられます。

2024年度にビジネス用途で行われた決済額は全世界で1.4兆ドルに上り、グローバルな決済手段として多くの企業や個人事業主が活用しています。世界中で利用されているオンライン決済を導入したい人はStripeの導入を検討してみてください。

管理画面で期間ごとの細かい売上をグラフで確認できるので分析しやすくて助かりました。APIを用いてWebアプリを開発する必要がありましたが、シェアが高いこともあり参考文献が豊富でしたし、サポートの方がメールで手厚く対応してくれたため、スムーズに開発を進めることができました。手数料はかかりますが気にならない程度です。

口コミ投稿者:esjoさん / 24歳男性 / 神奈川県

業種:サービス業 / 職種:IT・Web / 役職:経営者・役員

導入サービス:Stripe / 2022年8月に導入開始 / 総合評価:3.5/5.0

クレジットカード決済導入したい個人事業主におすすめ⑥サブスクペイ

| サービス名 | サブスクペイ |

| 初期費用 | 要問い合わせ |

| 月額費用 | 要問い合わせ |

| 機器代金 | - |

| 決済手数料 | 2.50%~ |

| 入金手数料 | 要問い合わせ |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 身分証明書 ※詳細は取扱い(決済手段・商材)により異なる |

| 入金サイクル | 口座振替日の11営業日後入金 |

サブスクペイは、サブスクビジネスに特化した決済サービスで、毎月の決済処理を自動化できます。掲載費・広告費といったBtoB決済や会費徴収などを効率化したい企業におすすめです。

請求・集金業務を大幅に効率化できるのが最大のメリットです。たとえば毎月会員に会費を請求する場合、サブスクペイなら会員のカードを登録しておくだけで自動課金されます。煩雑な振込確認や督促が不要になり、本業に集中できます。

BtoBでは、支払サイトが長く未回収リスクが懸念される取引でも、カード払いに誘導することでキャッシュフローが改善します。また請求管理システム「請求管理ロボ」との連携で、バックオフィス業務を一元化できるのも強みです。専門性が高い分、導入時はサポートが付き丁寧に設定してくれます。

クレジットカード決済導入したい個人事業主におすすめ⑦PayPal

| サービス名 | PayPal |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 機器代金 | - |

| 決済手数料 | 3.6%+受け取った通貨に基づく固定手数料(日本円は40円) |

| 入金手数料 | 0円 |

| 入金サイクル | 最短3日 |

| 個人事業主の導入可否 | 導入可能 |

| 個人事業主の導入に必要な書類 | 氏名・住所・生年月日の確認と、本人確認書類1点(運転免許証・運転経歴証明書・マイナンバーカード・在留カード) ※海外向け送受金ではマイナンバーカード画像の提出が必要 |

PayPal(ペイパル)は、全世界4億人以上が利用するオンライン決済プラットフォームです。個人事業主でも無料でビジネスアカウントを開設でき、Web上でクレジットカード決済を受け付けたり、メールによる請求を送れたりします。海外向けの商売や個人間送金にも強いです。

PayPalの強みは世界中どこからでも簡単に支払いを受けられることです。英語での請求書送付や、多通貨決済にも対応し、日本のクレカが使えない国の顧客でもPayPal残高で払えたりします。

商品代金の海外送金を個人でも安価に処理できるため、インターネット上の国際取引には欠かせません。また、個人間送金(P2P)にも対応し、例えば知人に立て替え分をカードで送ってもらう等が容易です。決済連携できるツールやECカートも多く、好きな販売方法で使える柔軟性もメリットです。

個人事業主向けのクレジットカード決済サービス人気ランキングTOP7

続いては個人事業主向けのクレジットカード決済サービス人気ランキングTOP7をご紹介します。

個人事業主向けのクレジットカード決済サービス人気ランキングTOP7

| ランキング順位 | サービス名 | 端末画像 | 口コミ評点 |

| 1位 | Square | | 4.32 |

| 2位 | stera pack | | 4.30 |

| 3位 | PAYGATE | | 4.25 |

| 4位 | Airペイ | | 4.22 |

| 5位 | stera tap | | 4.13 |

| 6位 | 楽天ペイ | | 3.75 |

| 7位 | STORES決済 | 3.56 |

ランキング1位には、スマホやタブレットと小型端末の組み合わせで始めやすい「Square![]() 」が入りました。端末代や月額固定費を抑えやすく、売上が少ない月でも負担感が大きくなりにくいと感じる個人事業主が多いと考えられます。

」が入りました。端末代や月額固定費を抑えやすく、売上が少ない月でも負担感が大きくなりにくいと感じる個人事業主が多いと考えられます。

2位・3位には「stera pack![]() 」「PAYGATE

」「PAYGATE![]() 」といったオールインワン決済端末がランクインしており、決済をまとめて管理したいニーズの強さが伺えます。

」といったオールインワン決済端末がランクインしており、決済をまとめて管理したいニーズの強さが伺えます。

「Airペイ」「楽天ペイ」「STORES決済」といったサービスは、クレジットカードに加えてQRコード決済や電子マネーをまとめて扱えるため、支払い手段を一気に増やしたい個人事業主にとって安心材料になりやすいです。

また、ランキングは実店舗の経営経験者の口コミに基づいているため、カタログスペックだけでなく、サポートの印象やトラブル時の対応スピードなど、日々の運営で感じる使い勝手も反映された結果といえます。

個人事業主のクレジットカード決済導入のおすすめサービスの総費用シミュレーション

続いてはクレジットカード決済を導入したい個人事業主におすすめのサービスの総費用シミュレーションを比較表でご紹介します。

ここでの総費用は初期費用、月額費用、端末代金、クレジットカード決済手数料、電子マネー決済手数料、QRコード決済手数料、入金手数料を加味した上で推定総額を年間決済額別に算出しています。

クレジットカード決済を導入したい個人事業主におすすめのサービスの総費用シミュレーション

| サービス名 | 端末機の画像 | 総合評価 | 年間決済額が500万円の場合 | 年間決済額が1,000万円の場合 | 年間決済額が2,000万円の場合 | 年間決済額が5,000万円の場合 | ||||||||||||

| 1年目の総費用 | 2年目の総費用 | 3年目の総費用 | 3年間の総額 | 1年目の総費用 | 2年目の総費用 | 3年目の総費用 | 3年間の総額 | 1年目の総費用 | 2年目の総費用 | 3年目の総費用 | 3年間の総額 | 1年目の総費用 | 2年目の総費用 | 3年目の総費用 | 3年間の総額 | |||

| Square |  | 4.86 | ¥148,704 | ¥148,704 | ¥148,704 | ¥446,111 | ¥297,407 | ¥297,407 | ¥297,407 | ¥892,222 | ¥594,814 | ¥594,814 | ¥594,814 | ¥1,784,443 | ¥1,625,000 | ¥1,625,000 | ¥1,625,000 | ¥4,875,000 |

| stera pack スモール ビジネス | | 4.77 | ¥141,462 | ¥181,062 | ¥181,062 | ¥503,586 | ¥280,284 | ¥319,884 | ¥319,884 | ¥920,052 | ¥557,928 | ¥597,528 | ¥597,528 | ¥1,752,985 | 対象外 | 対象外 | 対象外 | 対象外 |

| stera pack スタンダード | | 4.77 | ¥154,707 | ¥194,307 | ¥194,307 | ¥543,320 | ¥306,773 | ¥346,373 | ¥346,373 | ¥999,520 | ¥610,906 | ¥650,506 | ¥650,506 | ¥1,911,919 | ¥1,523,306 | ¥1,562,906 | ¥1,562,906 | ¥4,649,118 |

| Square リーダー |  | 4.74 | ¥153,684 | ¥148,704 | ¥148,704 | ¥451,091 | ¥302,387 | ¥297,407 | ¥297,407 | ¥897,202 | ¥599,794 | ¥594,814 | ¥594,814 | ¥1,789,423 | ¥1,629,980 | ¥1,625,000 | ¥1,625,000 | ¥4,879,980 |

| Square スタンド |  | 4.69 | ¥178,684 | ¥148,704 | ¥148,704 | ¥476,091 | ¥327,387 | ¥297,407 | ¥297,407 | ¥922,202 | ¥624,794 | ¥594,814 | ¥594,814 | ¥1,814,423 | ¥1,654,980 | ¥1,625,000 | ¥1,625,000 | ¥4,904,980 |

| Square ターミナル | | 4.69 | ¥188,684 | ¥148,704 | ¥148,704 | ¥486,091 | ¥337,387 | ¥297,407 | ¥297,407 | ¥932,202 | ¥634,794 | ¥594,814 | ¥594,814 | ¥1,824,423 | ¥1,664,980 | ¥1,625,000 | ¥1,625,000 | ¥4,914,980 |

| Square レジスター |  | 4.63 | ¥233,684 | ¥148,704 | ¥148,704 | ¥531,091 | ¥382,387 | ¥297,407 | ¥297,407 | ¥977,202 | ¥679,794 | ¥594,814 | ¥594,814 | ¥1,869,423 | ¥1,709,980 | ¥1,625,000 | ¥1,625,000 | ¥4,959,980 |

| 楽天ペイ スタンダード | | 4.61 | ¥169,016 | ¥169,016 | ¥169,016 | ¥507,047 | ¥307,672 | ¥307,672 | ¥307,672 | ¥923,015 | ¥584,983 | ¥584,983 | ¥584,983 | ¥1,754,949 | 対象外 | 対象外 | 対象外 | 対象外 |

| 楽天ペイ ライトプラン | | 4.61 | ¥151,980 | ¥151,980 | ¥151,980 | ¥455,939 | ¥299,999 | ¥299,999 | ¥299,999 | ¥899,998 | ¥596,039 | ¥596,039 | ¥596,039 | ¥1,788,116 | 対象外 | 対象外 | 対象外 | 対象外 |

| 楽天ペイ 標準プラン | | 4.61 | ¥165,960 | ¥165,960 | ¥165,960 | ¥497,880 | ¥327,960 | ¥327,960 | ¥327,960 | ¥983,880 | ¥651,960 | ¥651,960 | ¥651,960 | ¥1,955,880 | ¥1,623,960 | ¥1,623,960 | ¥1,623,960 | ¥4,871,880 |

| Airペイ | | 4.54 | ¥138,854 | ¥138,854 | ¥138,854 | ¥416,563 | ¥277,709 | ¥277,709 | ¥277,709 | ¥833,126 | ¥555,417 | ¥555,417 | ¥555,417 | ¥1,666,251 | ¥1,528,346 | ¥1,528,346 | ¥1,528,346 | ¥4,585,038 |

| PAYGATE 中小事業者 プラン | | 4.47 | ¥157,247 | ¥157,247 | ¥157,247 | ¥471,742 | ¥274,895 | ¥274,895 | ¥274,895 | ¥824,684 | ¥510,189 | ¥510,189 | ¥510,189 | ¥1,530,568 | 対象外 | 対象外 | 対象外 | 対象外 |

| PAYGATE 基本プラン | | 4.47 | ¥174,171 | ¥174,171 | ¥174,171 | ¥522,513 | ¥308,742 | ¥308,742 | ¥308,742 | ¥926,225 | ¥577,883 | ¥577,883 | ¥577,883 | ¥1,733,650 | ¥1,385,309 | ¥1,385,309 | ¥1,385,309 | ¥4,155,926 |

| stera tap | | 4.44 | ¥101,640 | ¥101,640 | ¥101,640 | ¥304,920 | ¥200,640 | ¥200,640 | ¥200,640 | ¥601,920 | ¥398,640 | ¥398,640 | ¥398,640 | ¥1,195,920 | ¥1,352,640 | ¥1,352,640 | ¥1,352,640 | ¥4,057,920 |

| STORES決済 フリー | 4.43 | ¥152,094 | ¥132,114 | ¥132,114 | ¥416,322 | ¥281,808 | ¥261,828 | ¥261,828 | ¥805,463 | ¥541,236 | ¥521,256 | ¥521,256 | ¥1,583,747 | 対象外 | 対象外 | 対象外 | 対象外 | |

| STORES決済 スタンダード | 4.43 | ¥162,516 | ¥162,516 | ¥162,516 | ¥487,549 | ¥283,033 | ¥283,033 | ¥283,033 | ¥849,098 | ¥524,065 | ¥524,065 | ¥524,065 | ¥1,572,196 | 対象外 | 対象外 | 対象外 | 対象外 | |

| STORES決済 通常プラン | 4.43 | ¥166,074 | ¥146,094 | ¥146,094 | ¥458,263 | ¥309,768 | ¥289,788 | ¥289,788 | ¥889,345 | ¥597,157 | ¥577,177 | ¥577,177 | ¥1,751,511 | ¥1,459,322 | ¥1,439,342 | ¥1,439,342 | ¥4,338,007 | |

| JMS | | 4.40 | ¥148,020 | ¥148,020 | ¥148,020 | ¥444,059 | ¥296,039 | ¥296,039 | ¥296,039 | ¥888,118 | ¥592,079 | ¥592,079 | ¥592,079 | ¥1,776,236 | ¥1,620,000 | ¥1,620,000 | ¥1,620,000 | ¥4,860,000 |

| PayCAS Mobile 通常プラン | | 4.17 | ¥189,906 | ¥189,906 | ¥189,906 | ¥569,718 | ¥343,812 | ¥343,812 | ¥343,812 | ¥1,031,437 | ¥651,624 | ¥651,624 | ¥651,624 | ¥1,954,873 | ¥1,575,061 | ¥1,575,061 | ¥1,575,061 | ¥4,725,184 |

| PayCAS Mobile ライトプラン | | 4.17 | ¥174,656 | ¥174,656 | ¥174,656 | ¥523,967 | ¥313,312 | ¥313,312 | ¥313,312 | ¥939,935 | ¥590,623 | ¥590,623 | ¥590,623 | ¥1,771,869 | 対象外 | 対象外 | 対象外 | 対象外 |

※クレジットカード決済・電子マネー決済・QRコード決済の利用比率はStoreProが2025年8月13日(水)〜8月15日(金)に1,000人のモニターを対象に実施した調査データを元に算出しています。

※入金手数料の総額は毎月1回振り込みが行われる場合の費用を算出。

※比較表は総合評価が高い順に並べています。最上行の矢印をクリックすることで降順・昇順を切り替えることができます。

※総費用はあくまで推定値です。契約プランや決済方法の比率、決済ブランドによって総費用が異なる場合がございます。詳しい情報は各サービスの公式サイトをご覧ください。

キャッシュレス決済サービス総費用シミュレーター

🏪 基本情報

💸 入金手数料

クレジットカード決済を個人事業主が導入する際のおすすめサービスの選び方

では数ある決済代行サービスの中から、どのサービスを選ぶべきかを考えてみましょう。

個人事業主がクレジットカード決済サービスを選定する際には、以下のポイントを重視することをおすすめします。

クレジットカード決済を個人事業主が導入する際のおすすめサービスの選び方

- 初期費用・月額費用・手数料など導入コストが低いサービスを選ぶ

- 利用できるキャッシュレス決済の種類が豊富なサービスを選ぶ

- 売上入金サイクルが早く資金繰りに優しいサービスを選ぶ

それでは順番に解説していきます。

選び方1. 初期費用・月額費用・手数料など導入コストが低いサービスを選ぶ

個人事業主などの小規模店舗にとって、できるだけコストをかけずに始められるサービスが魅力的です。具体的には、初期費用(端末代金や導入手数料)が無料で、なおかつ月額固定費も無料のサービスを選ぶと良いでしょう。

代表的な例としてSquare決済![]() やAirペイ

やAirペイ![]() などは初期費用0円・月額料金0円で利用できます。端末購入費用が必要な場合でも、キャンペーンで実質無料になったり、ごく安価(数千円程度)だったりすることが多いです。

などは初期費用0円・月額料金0円で利用できます。端末購入費用が必要な場合でも、キャンペーンで実質無料になったり、ごく安価(数千円程度)だったりすることが多いです。

また、決済手数料率の安さも重要です。手数料は各サービスで異なりますが、標準的には3%前後です。その中で小規模事業者向けに手数料を引き下げるプランを提供しているサービスは狙い目です。

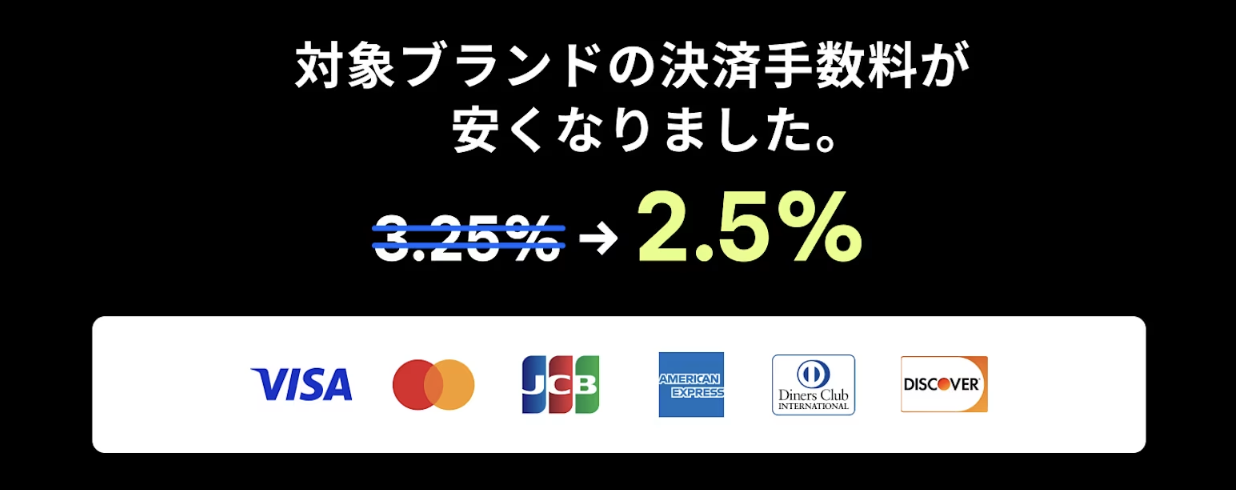

例えばSquare決済![]() は中小事業者向けにVisa/Mastercardの手数料を3.25%から2.5%に引き下げました。

は中小事業者向けにVisa/Mastercardの手数料を3.25%から2.5%に引き下げました。

このように実質2%台後半~3%程度で利用できるとランニングコストを抑えられます。

もちろん、安さと機能のバランスも考慮が必要です。ただ単に安いだけでなく、サポート体制や使い勝手も含めて総合的に判断しましょう。

幸い多くのサービスが最初は無料で試せますので、導入ハードルは低く設定されています。

手数料・固定費が安いおすすめの決済サービスまとめ【個人事業主向け】

| 決済端末名 | 端末画像 | 総合評価 | 決済手数料 | 月額固定費 | 端末費用 |

| Square | | 4.86 | 2.50%〜3.25% | 0円 | 0円〜 |

| PAYGATE | | 4.47 | 1.98%〜3.24% | 3,300円 | 0円 |

| stera pack | | 4.77 | 1.98%〜3.24% | 初年度:0円 初年度以降:3,300円 | 0円 |

| 楽天ペイ ターミナル | | 4.61 | 2.00%〜3.24% | 0円 | 0円〜 |

選び方2. 利用できるキャッシュレス決済の種類が豊富なサービスを選ぶ

どのブランドのクレジットカード・決済に対応できるかも重要なポイントです。せっかく導入しても「○○カードは使えません」や「電子マネーは使えません」という状況では機会損失になりかねません。可能な限り対応決済手段の幅が広いマルチ決済サービスを選びましょう。

具体的には、最低でも主要国際カードブランド(Visa・Mastercard・JCB・American Express・Diners Club・Discover)に対応していること。そして電子マネー(交通系ICやiD、QUICPay等)やQRコード決済(PayPay、楽天ペイ、d払い、au PAYなど)にも対応しているサービスだと理想的です。

近年は1台で30種類以上のキャッシュレス決済が利用できる端末も登場しています。たとえばstera pack![]() やPAYGATE

やPAYGATE![]() の端末は合計30種以上の決済に1台で対応可能です。

の端末は合計30種以上の決済に1台で対応可能です。

特に自店の顧客層がよく使う決済手段をカバーできるかはチェックしましょう。若年層が多ければPayPayなどスマホ決済対応が重要でしょうし、観光客相手なら銀聯カード(UnionPay)対応や多言語サポートも有利です。

対応ブランド一覧を比較し、「このサービスならうちのお客様の要望に一通り応えられそうだ」というものを選ぶと安心です。

決済ブランドの種類が豊富な決済サービスまとめ【個人事業主向け】

| 決済端末名 | 端末画像 | 総合評価 | クレジットカード決済 | 電子マネー決済 | QRコード決済 |

| Square | | 4.86 | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | Apple Pay・Google Pay・iD・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・Alipay |

| stera pack | | 4.77 | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・ Alipay・UnionPay |

| PAYGATE | | 4.47 | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | iD・楽天Edy・nanaco・WAON・QUICPay・ Suica・PASMO・Kitaca・ICOCA・manaca・ TOICA・SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ メルペイ・WeChat Pay・ Alipay・UnionPay |

| Airペイ | | 4.54 | Visa・Mastercard・American Express・ Diners Club・JCB・銀聯・Discover | Apple Pay・iD・QUICPay・Suica・PASMO・ Kitaca・ICOCA・manaca・TOICA・ SUGOCA・nimoca・はやかけん | PayPay・d払い・楽天ペイ・au PAY・ Jcoin Pay・Smart Code・ WeChat Pay・Alipay |

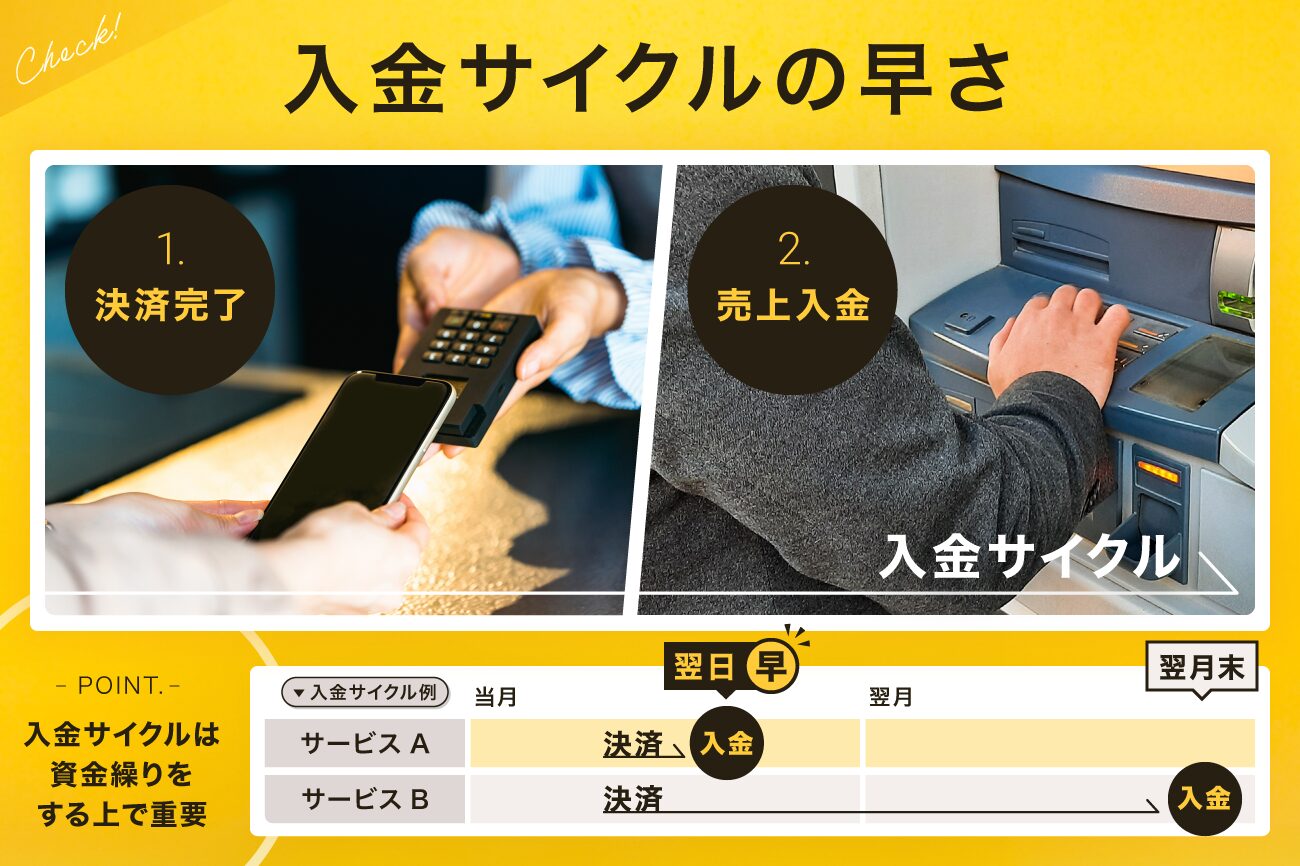

選び方3. 売上入金サイクルが早く資金繰りに優しいサービスを選ぶ

売上代金の入金タイミングは事業の資金繰りに大きく影響します。できるだけ入金サイクルの早いサービス、つまり売上締めから振込までの日数が短いサービスを選ぶことが望ましいです。

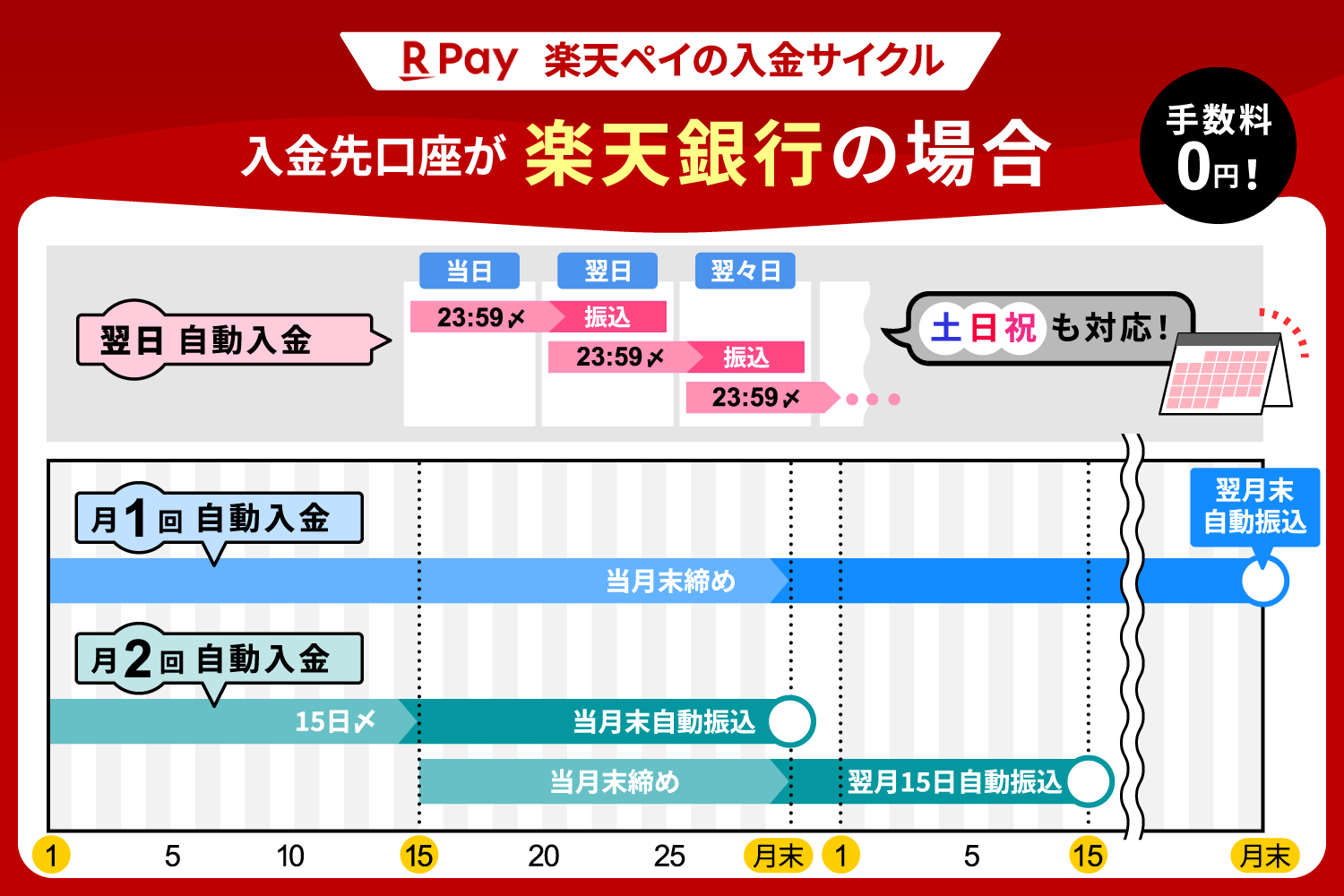

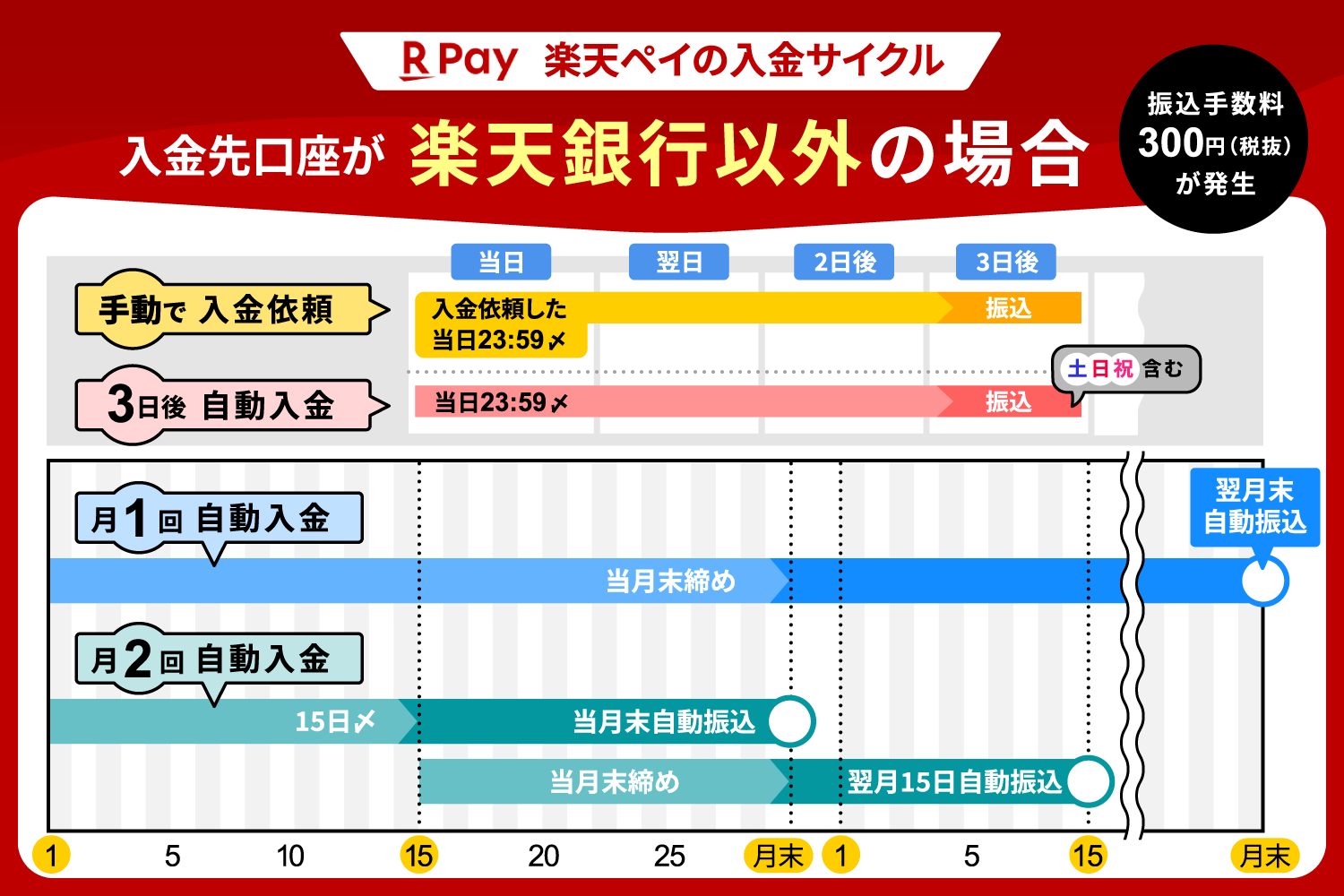

具体的には、「翌営業日入金」「週○回入金」などの頻度で振り込んでくれるサービスがおすすめです。例えばSquare決済![]() は最短翌営業日に売上が登録口座に振り込まれ、振込手数料も無料です。楽天ペイ(実店舗)なら楽天銀行口座への入金は翌日に自動振込、他行だと月数回、といった具合です。一方、JMSおまかせサービス

は最短翌営業日に売上が登録口座に振り込まれ、振込手数料も無料です。楽天ペイ(実店舗)なら楽天銀行口座への入金は翌日に自動振込、他行だと月数回、といった具合です。一方、JMSおまかせサービス![]() や従来型のカード会社直接契約では月1~2回の入金が一般的です(例えば月末締め翌月〇日など)。

や従来型のカード会社直接契約では月1~2回の入金が一般的です(例えば月末締め翌月〇日など)。

また振込手数料もチェックしましょう。サービスによっては振込の度に手数料がかかる場合があります。Square決済![]() やPAYGATE

やPAYGATE![]() 、楽天ペイなど多くは振込手数料無料ですが、STORES決済のように「10万円未満の入金には1回200円の手数料」といった条件もあります。入金頻度が高くても毎回手数料がかかると負担になるため、その点も含め総合的に有利な入金条件のサービスを選ぶとよいでしょう。

、楽天ペイなど多くは振込手数料無料ですが、STORES決済のように「10万円未満の入金には1回200円の手数料」といった条件もあります。入金頻度が高くても毎回手数料がかかると負担になるため、その点も含め総合的に有利な入金条件のサービスを選ぶとよいでしょう。

資金繰りが厳しい業態(仕入れや人件費の支払いサイトが短い等)の場合、多少手数料が高くても翌日入金サービスを優先する価値があります。逆に資金に余裕があれば月1回でも問題ないかもしれません。

入金サイクルが早い決済サービスまとめ【個人事業主向け】

| 決済端末名 | 端末画像 | 総合評価 | 入金サイクル | 入金手数料 |

| Square | | 4.86 | 最短翌営業日 | 0円 |

| PAYGATE | | 4.47 | 月2回 | 0円 |

| stera pack | | 4.77 | 最短2営業日後 | 三井住友銀行:0円 その他の銀行:220円 |

| STORES決済 | 4.43 | 手動入金:1〜2営業日 自動入金:翌月20日 | 売上10万円以上:0円 売上10万円未満:200円 |

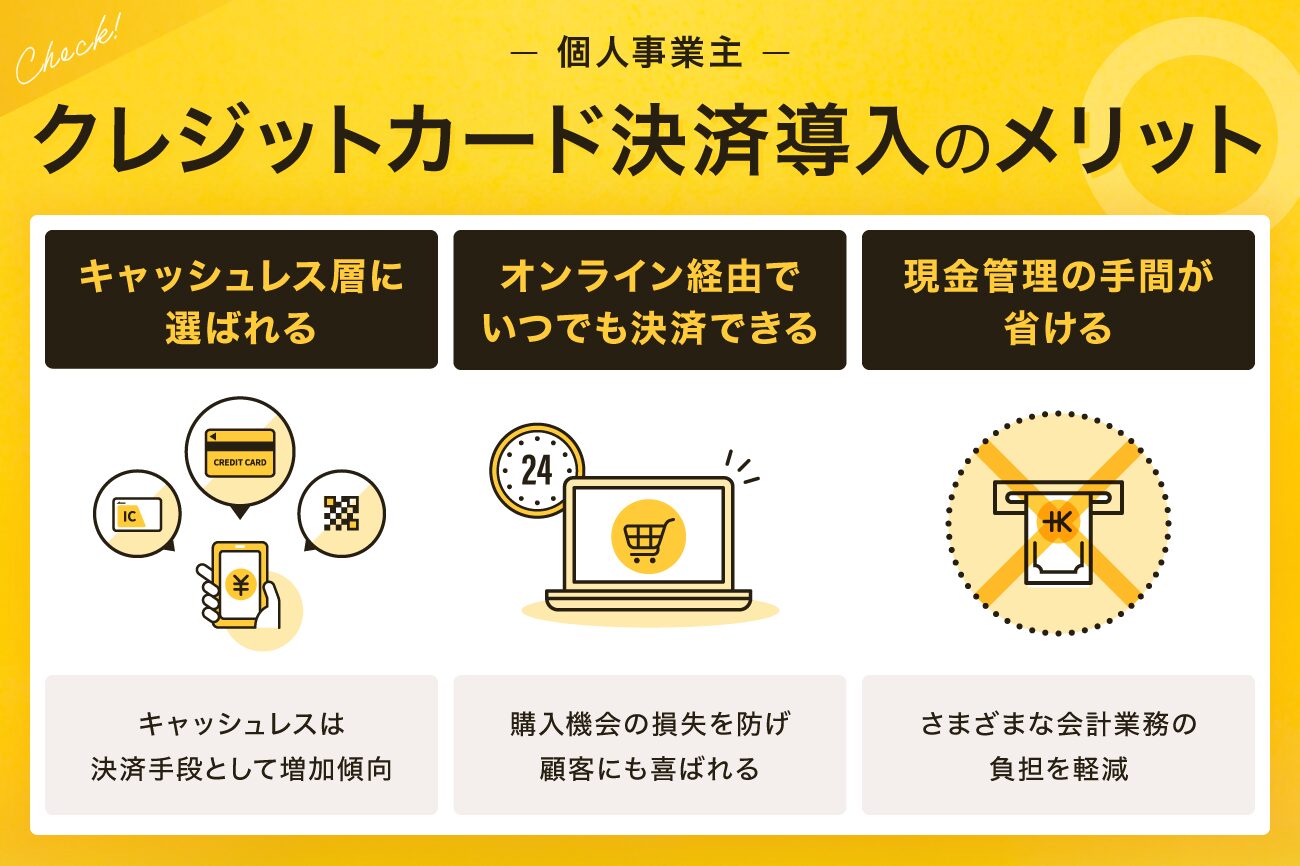

個人事業主がクレジットカード決済を導入するメリット

個人事業主がクレジットカード決済を導入するメリットは、次のとおりです。

個人事業主がクレジットカード決済を導入するメリット

- キャッシュレス派の顧客に選ばれるようになる

- 売上機会の損失を防ぎ、サービス提供の幅が広がる

- 現金管理の手間が省け、会計業務が効率化する

それでは順番に解説していきます。

メリット1. キャッシュレス派の顧客に選ばれるようになる

現代は「できればカードやスマホ決済を使いたい」というキャッシュレス志向のお客様が増えています。

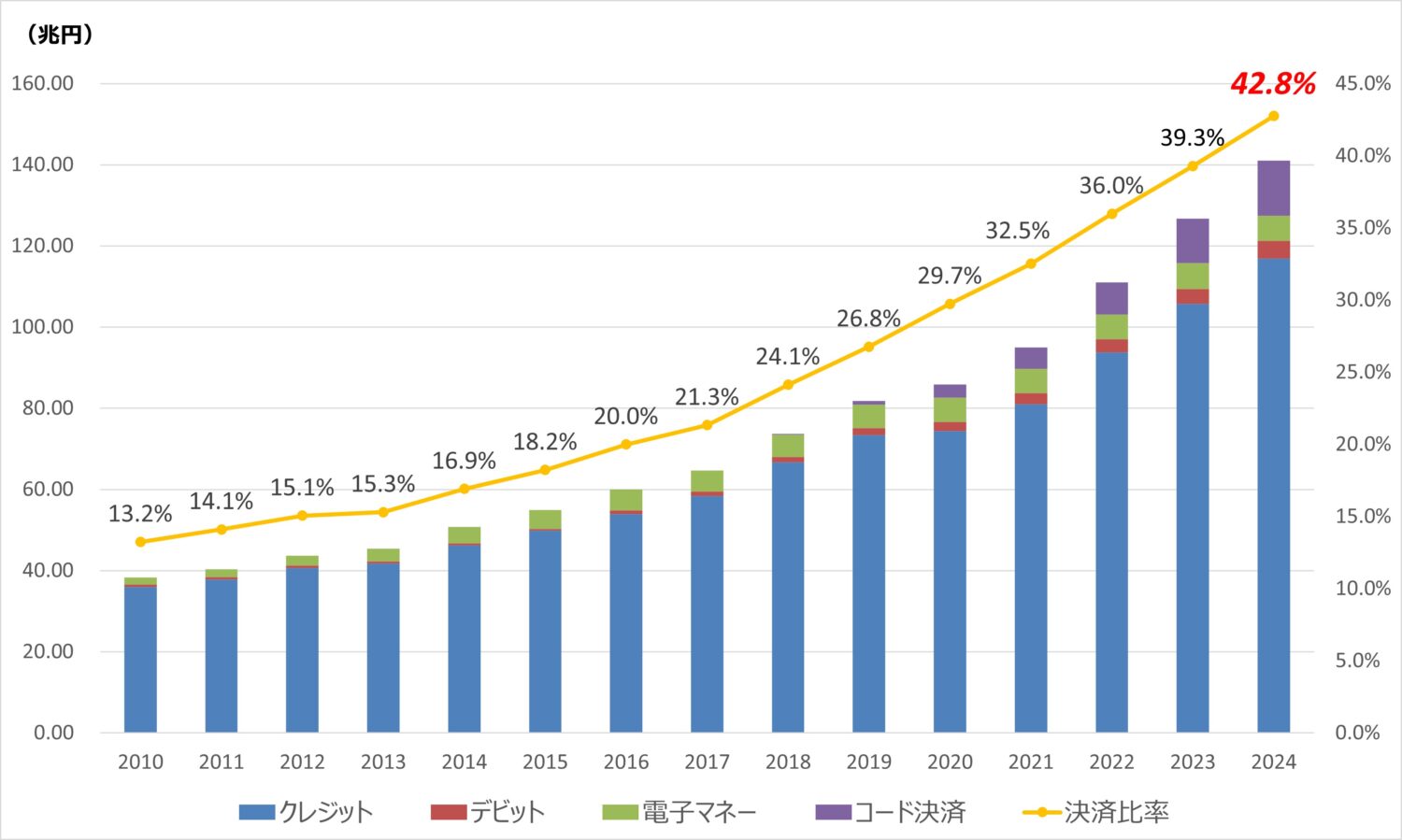

実際、日本政府は2025年までにキャッシュレス決済比率40%を目指して推進を続け、2024年時点でその目標を上回る42.8%まで利用率が上昇しました。

現金を持ち歩かない若年層や外国人観光客も増えており、カード決済に対応することでそうしたキャッシュレス派の顧客層を取り込めます。

当サイトがおこなった調査では、店舗側の82%が「キャッシュレス決済導入により顧客満足度が向上した」と回答しています。

支払い方法の選択肢を増やすことは顧客の利便性向上につながり、結果としてお店の選ばれやすさ(競争力)もアップするといえるでしょう。

メリット2. 売上機会の損失を防ぎ、サービス提供の幅が広がる

カード決済導入によって「今までは現金が足りず買えなかった商品が買える」「高額メニューでもカード払いできるので利用してもらえる」といった形で売上機会の拡大が期待できます。

とくに客単価が高めの商品・サービスを扱う場合、カード払い対応は必須と言っても過言ではありません。

また店舗によっては電話やメールでの注文にカード決済で対応したり、予約金・内金を事前にカード決済で受け付けたりと、オンライン経由でも売上を立てられるようになります。

営業時間外でも支払いリンクを送って決済してもらえるなど、ビジネスの機会損失を減らし顧客にも喜ばれるでしょう。

メリット3. 現金管理の手間が省け、会計業務が効率化する

カード決済を導入すると、日々の売上現金の管理負担が軽減されます。お釣りの準備やレジ締め作業、売上金の銀行入金など現金主義ならではの業務が減り、従業員の負担軽減につながります。

特に夜間営業の店舗では、売上現金を持ち帰る不安や防犯面のリスクも下がるでしょう。

また決済サービスが提供する売上管理ツールやPOSレジ連携により、取引履歴が自動でデータ化されます。帳簿付けや売上分析が簡単になり、確定申告など経理作業の効率も向上します。

現金決済中心では見落としていた細かな購買データも把握できるため、今後のマーケティングや仕入れ計画にも役立てることができます。

個人事業主がクレジットカード決済を導入するデメリット

個人事業主のクレジットカード決済導入には、デメリットとなる部分があります。

個人事業主がクレジットカード決済を導入するデメリット

- 決済手数料の負担が発生する

- 売上入金までに時間がかかる場合がある

- 導入準備やシステム対応が必要

それでは順番に解説していきます。

デメリット1. 決済手数料の負担が発生する

クレジットカード決済を利用された売上には、サービス提供会社への決済手数料(加盟店手数料)がかかります。

一般的な手数料率は売上の3%前後(例えばVisa/Mastercardで3.24%程度)に設定されており、この割合が収益から差し引かれる形になります。

利益率の低い商品を扱う場合、手数料分でほとんど利益がなくなってしまう可能性もあります。そのため価格設定や経費計算において手数料分を織り込んでおく必要があります。

なお、後述するように小規模事業者向けに手数料が約2.5%に割引されるプランも登場しています。

売上規模や業種に応じて有利な手数料プランを選ぶことが大切です。

-

クレジットカード決済の加盟店手数料を一覧で比較【店舗負担の相場・安いサービスも解説】

続きを見る

デメリット2. 売上入金までに時間がかかる場合がある

現金売上であればその場で手元にお金が入りますが、カード決済の場合、売上金が実際に口座に振り込まれるまで一定のタイムラグがあります。

入金サイクル(締め日から振込までの日数)はサービスによって様々で、早いものでは最短翌営業日、遅いものでは月1回のところもあります。入金が遅いと売上金をすぐ仕入れ資金や支払いに回せず、資金繰りに影響することもあります。

したがって、後述するように入金サイクルの早いサービスを選んだり、自社の資金繰り計画に合わせた振込タイミングのサービスを利用したりすることが重要です。例えば楽天ペイ(実店舗決済)なら楽天銀行口座への入金が翌日対応で振込手数料も無料になるなど、有利な条件があります。

個人事業主などの小規模事業者にとって、入金サイクルはキャッシュフローに直結するポイントなので見落とさないようにしましょう。

デメリット3. 導入準備やシステム対応が必要

個人事業主がクレジットカード決済を導入するには多少の準備と慣れも必要です。

例えば端末を設置する場合、通信環境(Wi-Fiや4G回線)の確保や、スマートフォンを使うタイプなら対応OSや機種の用意が必要です。

またスタッフへの周知・トレーニングも欠かせません。操作自体は難しくなくとも、最初はクレジットカードの扱いに戸惑う従業員もいるでしょう。

さらに、不正利用やチャージバック(利用者からの支払い取り消し)といったカード特有のリスク管理も頭に入れておく必要があります。ただし、これらはしっかり対策すれば大きな問題ではありません。多くの決済代行サービスでは加盟店向けのサポート情報や不正検知システムを提供していますし、日々の運用に慣れてしまえば現金よりもスマートで安全との声も多いです。

個人事業主がクレジットカード決済を導入する際の注意点

クレジットカード決済の導入は売上拡大に寄与しますが、初期費用や運用面の把握が不可欠です。

特に手数料や入金サイクル、サポート体制など、事業への影響を見極める必要があります。

個人事業主がクレジットカード決済を導入する際の注意点

| 注意点 | 内容 |

| 決済手数料の確認 | 一般的に3.0%前後で、月商やカード種別により変動することがあります。 |

| 入金サイクルの把握 | 最短翌日から最長で月1回まで幅があるため、資金繰りに直結します。 |

| 導入コストと維持費 | 初期費用0円の事業者もある一方で、機器代や通信料が発生するケースも存在します。 |

| サポート体制の質 | トラブル時の対応スピードや内容は、業務の安定に影響します。 |

| キャッシュレス非対応層の考慮 | 高齢者層を中心に現金のみを希望する顧客もおり、対応策を用意する必要があります。 |

| 解約手数料の有無 | 契約期間内の解約で1万円〜3万円の手数料が発生するサービスもあるため要注意です。 |

たとえば、月商30万円の事業者が決済手数料3.25%のサービスを選ぶと、月に約9,750円のコストが発生します。

手数料だけでなく、売上への影響や利便性とのバランスを見て判断することが重要です。

また、提供企業によっては無料期間終了後に月額費用が発生することもあるため、契約内容を細かく確認することが欠かせません。

導入後になって後悔しないためにも、事前準備とシミュレーションを徹底しましょう。

個人事業主がクレジットカード決済を導入するまでの手順

個人事業主がクレジットカード決済を導入するには、サービスの比較から申し込み、端末の設置まで段階的に準備を進める必要があります。

以下のステップに沿って手続きを進めると、業務を止めずスムーズに導入できるでしょう。

個人事業主がクレジットカード決済を導入するまでの手順

- 初期費用・固定費・手数料・入金サイクルを比較し、最適な決済サービスを選定

- 必要書類を揃えて申し込み。審査書類には「本人確認書類」「開業届」などが含まれる

- 審査通過後に端末やアプリの初期設定を行い、通信や接続環境もチェック

- テスト決済で動作確認を行い、問題なければ本格運用を開始

サービスによってはオンライン完結型の申し込みに対応しており、最短で翌営業日に利用を開始できる場合もあります。

審査では業種や実績が重視されるため、新規開業の場合は「開業届の提出日」や「予定売上」などを正確に記載する必要があります。

特に屋外や移動販売を行う事業者は、PAYGATE![]() などのWi-Fiに依存しない「SIM内蔵型端末」の導入がスムーズな運用につながるでしょう。

などのWi-Fiに依存しない「SIM内蔵型端末」の導入がスムーズな運用につながるでしょう。

業務形態や利用環境に適した準備が、初期のつまずきを防ぐ鍵となります。

個人事業主のクレジットカード決済導入のおすすめサービスに関するよくある質問

個人事業主によるクレジットカード決済の導入では、いくつか疑問となる点が考えられます。

ここでは、クレジットカード決済の導入でよくある質問に回答しましょう。

個人事業主がクレジットカード決済を導入する際の手数料はどれくらい?

個人事業主がクレジットカード決済を導入する際の手数料は、一般的には売上の約3%前後と考えましょう。具体的には導入する決済サービスによりますが、多くのサービスでVisa/Mastercardの場合3.24%(税込)程度が標準です。

近年は小規模事業者向けに2.5%前後に割引されるプランもあり、Square(スクエア)![]() では主要カードが2.5%に設定されています。

では主要カードが2.5%に設定されています。

電子マネーやQRコード決済もほぼ3%前後です。なお、決済手数料とは別に振込手数料が発生するサービスもありますが、こちらは無料のところが多いです。

以上を踏まえると、100万円のクレジットカード売上に対し手数料約3万円がかかるイメージです。これを高いと見るか安いと見るかですが、現金管理の手間削減や集客効果を考えれば妥当な範囲でしょう。

計算が面倒な場合は、一つ前の章で取り上げた総費用のシミュレーション表を参考にしてみてください。

-

クレジットカード決済の加盟店手数料を一覧で比較【店舗負担の相場・安いサービスも解説】

続きを見る

個人事業主が無料でクレジットカード決済を導入する方法はある?

初期費用・月額費用が完全無料の決済サービスを選べば、実質"無料導入"が可能です。

Square決済![]() 、Airペイ

、Airペイ![]() 、STORES決済など、多くのサービスで初期費用0円キャンペーンや月額料金無料を実現しています。

、STORES決済など、多くのサービスで初期費用0円キャンペーンや月額料金無料を実現しています。

ただし、完全に“無料”と言えるかは定義次第で、決済利用ごとに手数料は必ず発生します(これを無料にすることはできません)。また、有料プラン契約のサービスでも、売上次第では手数料削減効果で実質コストゼロに近づけることも可能です。

さらに、自治体のキャッシュレス導入補助金制度を活用すると端末費用を補助してくれる場合もあります。(参考:キャッシュレス決済導入時におすすめの補助金6選)

-

クレジットカード決済端末機おすすめ8選を比較!【無料のCAT端末あり】

続きを見る

個人事業主がクレジットカード決済を導入するには審査が必要?審査なし?

個人事業主も法人も、クレジットカード決済を利用する場合は審査が必要です。クレジットカード決済は信用取引の一種なので、加盟店となる事業者の審査を省略することはありません。

ただし、その審査は銀行融資のように厳格なものではなく、主に事業実態と反社会的勢力でないかの確認が中心です。個人事業主だから特別にハードルが高いわけではなく、提出書類(開業届等)が揃っていて通常の商売をしているなら問題なく通ります。

Square決済![]() は審査通過率も高く、早ければ1日程度で完了します。

は審査通過率も高く、早ければ1日程度で完了します。

「審査なし」を謳う業者には注意が必要で、正規のカードネットワークを使わない違法なものかもしれません。必ずブランドの正規代理店を通じた契約をしてください。

もし一社で否決されても、別のサービスに申し込めば通るケースもあります(各社基準が異なるため)。ちなみに、PAYGATE![]() の中小事業者向け基本プランのように中小規模であることを条件に有利な料率を提供する制度もあります。その場合はむしろ個人事業主であることがメリットになることもあります。

の中小事業者向け基本プランのように中小規模であることを条件に有利な料率を提供する制度もあります。その場合はむしろ個人事業主であることがメリットになることもあります。

-

クレジットカード決済は審査なしで導入できる?【加盟店の審査落ちした人必見】

続きを見る

審査が必要になった背景

決済代行サービスは、複数のキャッシュレス決済を利用可能にしています。それと同時に、加盟店の管理不行き届きなどが課題だったため、安全なカード利用を目的に2018年6月の法改正となった次第です。改正割賦販売法の施行は、決済代行サービスと加盟店の契約を必須事項としています。(参考:経済産業省)それ以来、詳細な取り決めを交わすため、クレジットカード決済の導入には審査が欠かせなくなっています。

クレジットカード決済端末をはじめとした決済端末の導入に関するお役立ち情報

続いては当サイトの独自調査を元に判明した、クレジットカード決済端末をはじめとした決済端末の導入に関する統計情報をご紹介します。

クレジットカード決済端末の導入に不安がある方は必見です。

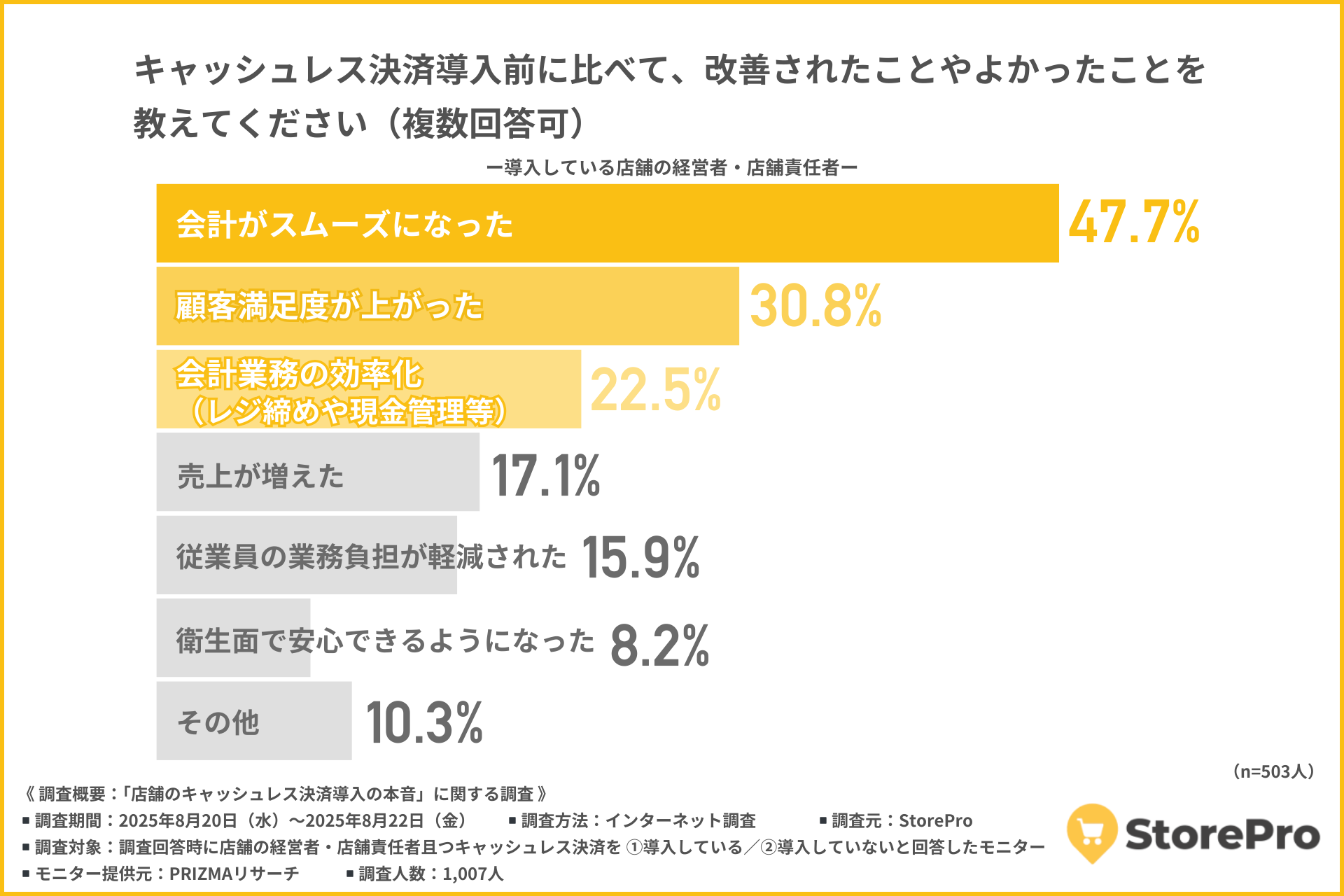

クレジットカード決済端末の導入で得られた具体的な効果とは

クレジットカード決済端末の専門情報メディア「StorePro」は、クレジットカード決済端末をはじめとした決済端末導入後の変化に関する調査を実施しました。

キャッシュレス決済を導入した503人のうち、「会計がスムーズになった」と回答した店舗は全体の47.7%にのぼりました。これは、店舗運営におけるレジ対応の時間短縮が、最も大きな改善点であることを示しています。客の滞在時間が短縮されることで、回転率の向上も期待できるでしょう。

次に多かったのは「顧客満足度が上がった」という声で、30.8%が選択しています。スピーディーな支払い体験や選択肢の多さが、購買体験の質を高めていると考えられます。さらに「会計業務の効率化」が22.5%と続き、レジ締めや現金管理の負担軽減が明確に表れています。

注目すべきは、「従業員の業務負担が軽減された」が15.9%、「衛生面で安心できるようになった」が8.2%と、従業員の働きやすさや店舗の清潔感にもプラスの影響を与えている点です。特に衛生面の改善は、感染症対策が重視される現代において無視できない要素でしょう。

全体を通じて、キャッシュレス決済は単なる会計手段の変化にとどまらず、業務効率や顧客満足、衛生面にまで波及効果をもたらしていることが浮き彫りになりました。今後は、売上アップにつなげるためのマーケティングや運用最適化が重要となるでしょう。

調査対象:クレジットカード決済端末をはじめとした決済端末の導入していると回答したモニター503人

調査期間:2025年8月20日(水)~2025年8月22日(金)

調査方法:PRIZMAによるインターネット調査

調査元:StorePro(https://store.cloudil.jp/)

モニター提供元:PRIZMAリサーチ

※当調査のデータを引用・転載する場合には、「出典:StorePro」の表記をお願いいたします。

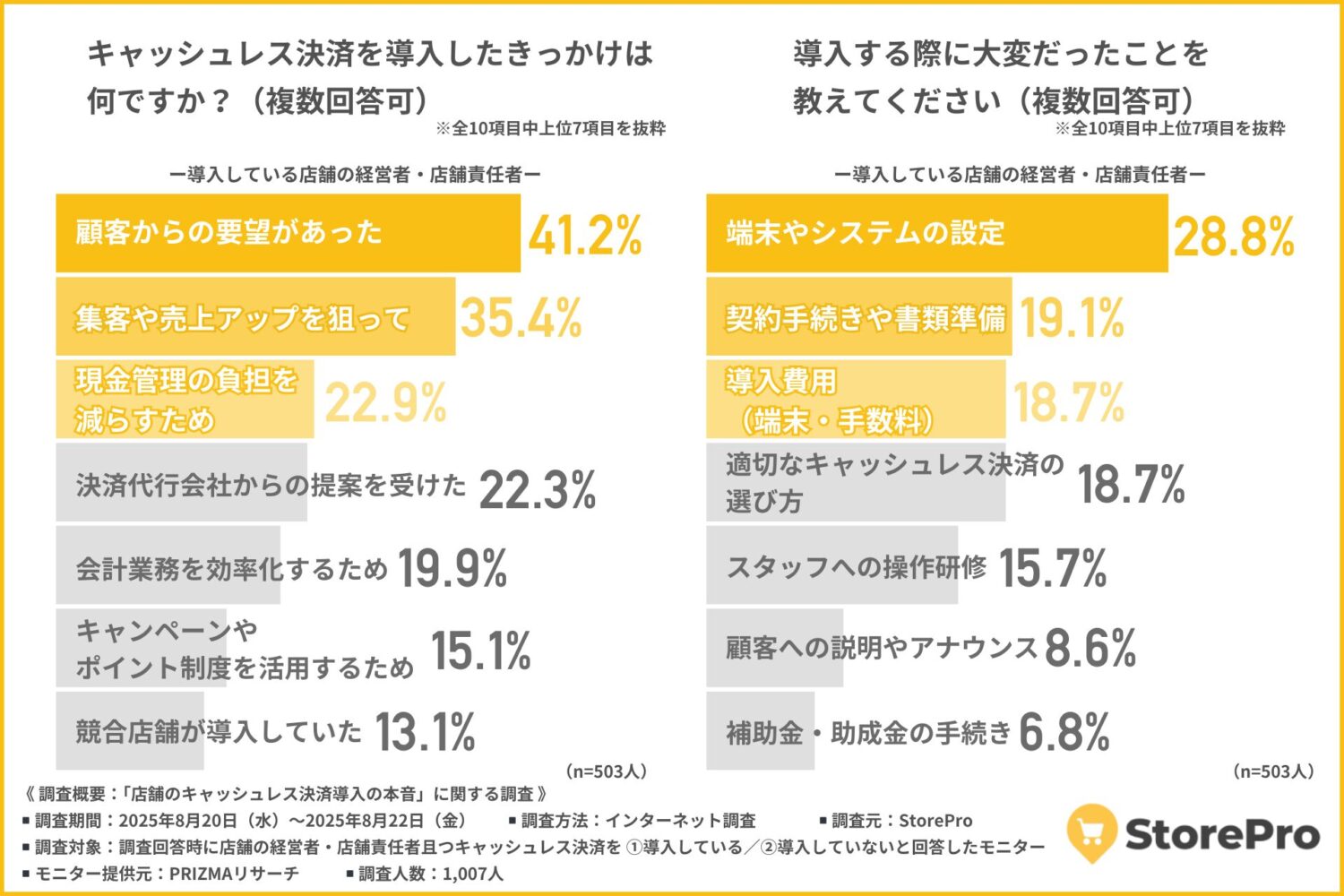

クレジットカード決済端末導入の理由・導入時に大変だったことを解明

クレジットカード決済端末の専門情報メディア「StorePro」 は、クレジットカード決済端末をはじめとした決済端末の導入理由・導入時に大変だったことに関する調査を実施しました。

キャッシュレス決済を導入した主な理由として最も多かったのは「顧客からの要望があった」で、全体の41.2%を占めました。これは、店舗側の戦略よりも顧客ニーズが導入の引き金となっている現状を示しています。

「集客や売上アップを狙って」が35.4%と続き、導入にあたって経営戦略上の意図があったケースも少なくありませんでした。ただし、売上向上の期待と実際の成果とのギャップについては慎重な検証が必要でしょう。

「現金管理の負担を減らすため」が22.9%を占め、レジ締めや金銭トラブルのリスクを避けたい意図もうかがえます。決済代行会社からの提案を受けた割合も22.3%と高く、営業活動の影響力も見逃せません。

一方で、導入時に大変だったこととして最も多かったのは「端末やシステムの設定」で28.8%でした。「契約手続きや書類準備」「導入費用」もそれぞれ約19%となっており、初期対応の煩雑さが障壁となっています。

導入理由は顧客志向である一方、導入プロセスではシステムや費用面の障壁が顕在化しています。現場での手間と負担をどう最小化するかが、今後の普及のカギになるでしょう。

調査対象:クレジットカード決済端末をはじめとした決済端末の導入していると回答したモニター503人

調査期間:2025年8月20日(水)~2025年8月22日(金)

調査方法:PRIZMAによるインターネット調査

調査元:StorePro(https://store.cloudil.jp/)

モニター提供元:PRIZMAリサーチ

※当調査のデータを引用・転載する場合には、「出典:StorePro」の表記をお願いいたします。

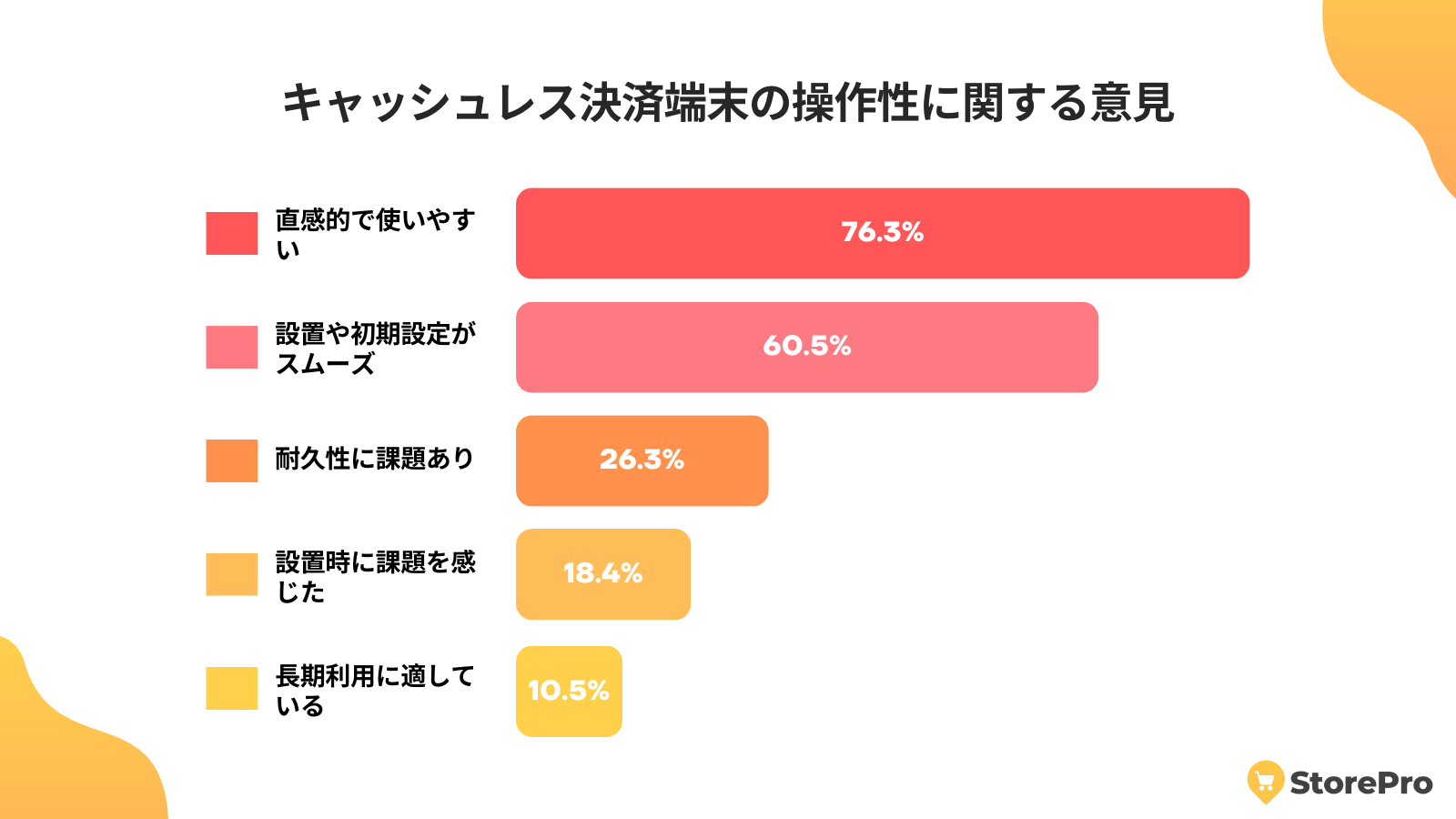

クレジットカード決済端末の操作性に関する調査結果:7割以上が「使いやすい」と回答

クレジットカード決済端末をはじめとした決済端末の操作性に関する調査結果

クレジットカード決済端末の専門情報メディア「StorePro」 は、クレジットカード決済端末を始めとした決済端末の操作性に関する調査を実施しました。

クレジットカード決済端末の操作性に関する利用者アンケートでは、76.3%が「直感的で使いやすい」と評価しました。全体の傾向は以下の通りです。

- 直感的で使いやすい:76.3%

- 設置や初期設定がスムーズ:60.5%

- 耐久性に課題あり:26.3%

- 設置時に課題を感じた:18.4%

- 長期利用に適している:10.5%

7割以上のユーザーが操作性を高く評価しています。端末のUI(ユーザーインターフェース)が視覚的に分かりやすく、初めてのスタッフでも短時間で習得できる点が理由と考えられます。設置や初期設定も比較的簡単で、60%を超える回答者がスムーズに導入できたと述べています。

一方で、「耐久性」や「長期利用」に関しては低評価が目立ちます。特に耐久性に課題を感じた層が約4人に1人にのぼっており、長時間の使用や頻繁な操作が求められる業態では注意が必要です。

導入時には本体価格だけでなく、交換や修理を前提としたサポート体制の確認も欠かせません。

調査対象:クレジットカード決済端末をはじめとした決済端末の導入経験がある店舗運営経験者285人

調査期間:2024年10月28日~2024年12月31日

調査方法:インターネット調査

調査主体:StorePro

※当調査のデータを引用・転載する場合には、「出典:StorePro」の表記をお願いいたします。

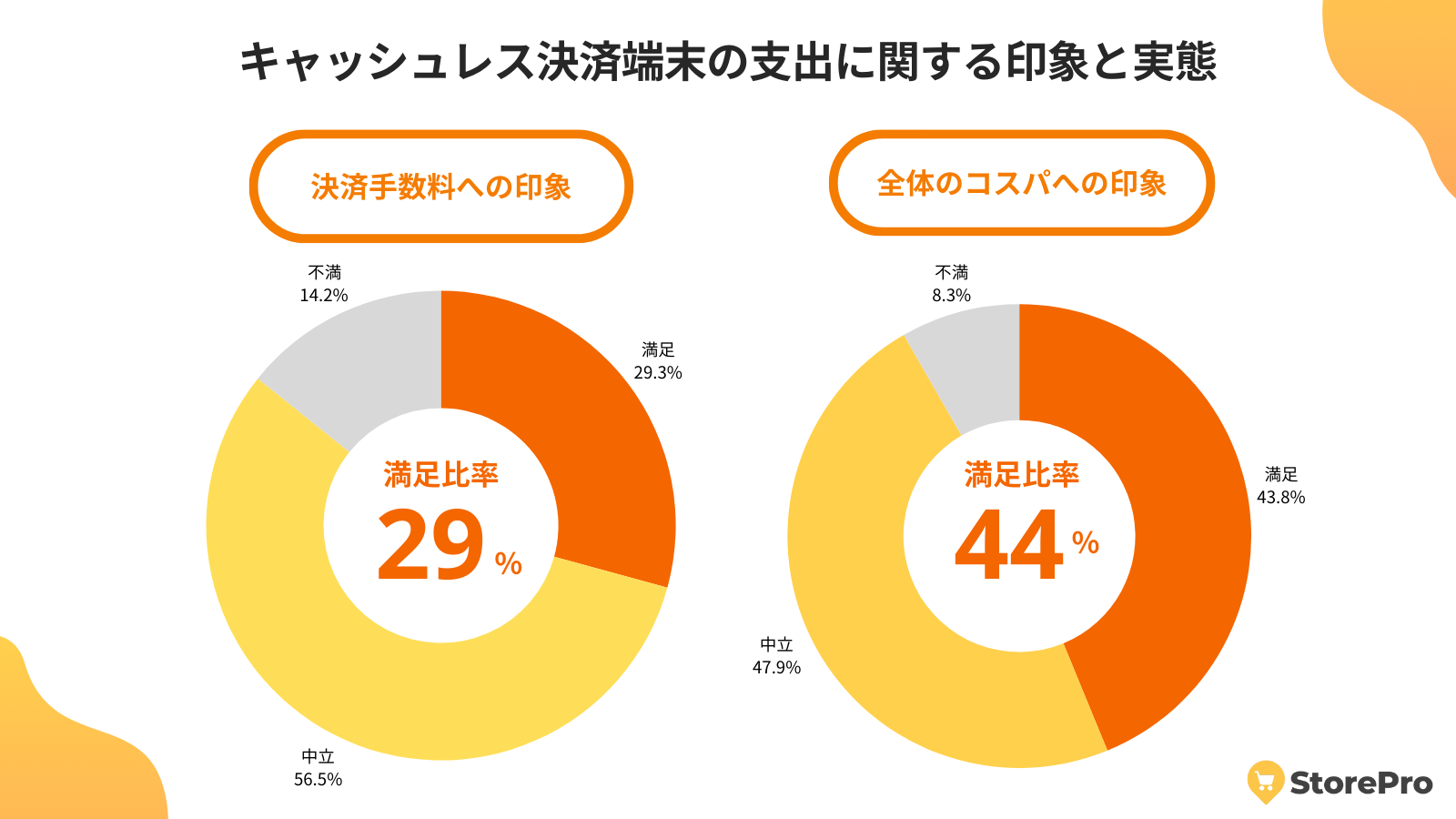

クレジットカード決済端末の支出満足度は低め、特に決済手数料に課題感

クレジットカード決済端末をはじめとした決済端末の操作性に関する調査結果

クレジットカード決済端末の専門情報メディア「StorePro」 は、クレジットカード決済端末を始めとした決済端末の操作性に関する調査を実施しました。

クレジットカード決済端末にかかるコストに対して、ユーザーの満足度には明確なばらつきがあります。

- 決済手数料への満足比率:29%

- 決済手数料に「不満」:14.2%

- コストパフォーマンス全体への満足比率:44%

- コスパに「不満」:8.3%

決済手数料に関しては「満足」と答えたのは全体の約3割にとどまりました。約56.5%が「中立」と回答していることから、多くの事業者が納得しきれていない実情が見えてきます。特に、月商が小規模な店舗ほど、2〜3%とされる手数料率が収益に与える影響は大きくなりやすいでしょう。

一方、全体のコストパフォーマンスについては44%が満足と回答しています。これは導入後の利便性やレジ業務の簡略化などが支出に見合う価値と判断されている可能性を示しています。

導入コストだけでなく、業務効率化や客単価向上への影響を総合的に評価する姿勢が重要です。手数料に着目しすぎると、長期的な収益機会を見誤るおそれもあるので注意しましょう。

調査対象:クレジットカード決済端末をはじめとした決済端末の導入経験がある店舗運営経験者310人

調査期間:2024年10月28日~2025年04月14日

調査方法:インターネット調査

調査主体:StorePro

※当調査のデータを引用・転載する場合には、「出典:StorePro」の表記をお願いいたします。

まとめ:クレジットカード決済を導入したい個人事業主におすすめのサービス17選【手数料も解説】

クレジットカード決済の導入は、手数料を抑えたサービスによる利用がおすすめです。

手数料を抑えたサービスは、個人事業主のコスト削減の対策にもなるでしょう。

今回紹介した個人事業主向けの情報となるクレジットカード決済の導入は、実店舗ビジネスやオンラインビジネスのどちらでも反応を見ることができます。

個人事業主のクレジットカード決済の導入におすすめのサービス10選【実店舗向け】

個人事業主のクレジットカード決済導入におすすめのサービス7選【オンライン向け】

- Squareオンライン決済

- SBペイメントサービス

- CloudPay Neo

- UnivaPay

- Stripe

- サブスクペイ

- PayPal

比較表で紹介したサービスから、自身のビジネスに適した決済サービスを見つけてください。

また、決済サービスによって入金サイクルが変わってくるので、後払いでやり繰りできるサービスを選びましょう。

入金サイクルが豊富なサービスであれば、集金までの期日を待たなくて済みます。

-

個人事業主のキャッシュレス決済導入におすすめの端末8選【手数料を比較】

続きを見る

-

クレジットカード決済の加盟店手数料を一覧で比較【店舗負担の相場・安いサービスも解説】

続きを見る

-

クレジットカード決済端末機おすすめ8選を比較!【無料のCAT端末あり】

続きを見る

-

個人事業主におすすめのクレジットカードリーダー9選【無料導入あり】

続きを見る

-

ポータブル型のクレジットカード決済端末おすすめ10選を比較【持ち運び可能・無料あり】

続きを見る

-

クレジットカード決済は審査なしで導入できる?【加盟店の審査落ちした人必見】

続きを見る

-

クレジットカードの決済手数料の最安値は?【決済手数料が安いサービスも解説】

続きを見る

-

クレジットカード決済を導入したい飲食店におすすめサービス9選を比較【店側のデメリットは?】

続きを見る

-

クレジットカード決済端末機の種類まとめ【使い方や価格・手数料を比較】

続きを見る